Долговые отношения, их правовое регулирование

и обеспечение возвратности долгов правовыми средствами

В российском законодательстве наличествует обширный комплекс норм, призванных обеспечить исполнение должником своих обязанностей перед кредитором.

Так, в гражданском законодательстве содержатся определения должника и кредитора как сторон обязательства, возникающего из сделок, вследствие причинения вреда, неосновательного обогащения и других оснований (ст. 307 ГК РФ), а также дается понятие несостоятельного должника (ст. 2 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», предусматриваются различные способы обеспечения исполнения обязательств, которые применяются по договору или по закону: неустойка, залог, удержание вещи должника, поручительство, независимая гарантия, задаток, обеспечительный платеж и др. (гл. 23 ГК РФ).

В гражданском процессуальном и арбитражном процессуальном законодательстве предусмотрен механизм судебной защиты кредитора от неисполнительного должника. В законодательстве об исполнительном производстве определены условия и порядок принудительного исполнения судебных актов судов общей юрисдикции и арбитражных судов, а также других правоприменительных органов в отношении неисполнительных должников.

Законодательство об административных правонарушениях в ряде случаев предусматривает ответственность недобросовестных должников: за неправомерные действия при банкротстве (ст. 14.13 КоАП РФ), за нарушение законодательства об исполнительном производстве (17.14 КоАП РФ) и др.

Уголовное законодательство предусматривает ответственность злонамеренных должников, причиняющих вред кредитору, в случаях: злостного уклонения от погашения кредиторской задолженности (ст. 177 УК РФ), неправомерных действий при банкротстве (ст. 195 УК РФ), преднамеренного банкротства (ст. 196 УК РФ), фиктивного банкротства (ст. 197 УК РФ), и др.

Вместе с тем неудовлетворенные кредиторы, их представители, лица, им содействующие, могут прибегать и зачастую прибегают к противоправным способам воздействия на неисполнительных должников, особенно тогда, когда законные способы взыскания оказываются неэффективными. В связи с этим законодатель в последние годы активно выстраивает и корректирует законодательную систему защиты прав должников от агрессивных кредиторов и лиц, им содействующих.

В этих целях 3 июля 2016 г. был принят Федеральный закон от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”» (в профессиональной среде он получил неофициальное название «антиколлекторский»), в который в последующие годы регулярно вносились изменения и дополнения. А в марте 2021 г. в Госдуму России группой депутатов внесен законопроект, предусматривающий введение нового состава преступления, — «Незаконное осуществление деятельности по возврату просроченной задолженности физических лиц» (подробнее см.: Устанавливается уголовная ответственность за нарушение коллекторами закона).

Кредиторам, их представителям, работникам органов предварительного расследования, прокуратуры, судебным приставам-исполнителям, сотрудникам иных органов, в компетенцию которых входит применение норм, круг которых очерчен выше, целесообразно иметь достаточно полное представление о типичных мотивах должников, как тех, которые побуждают к исполнению обязательства (положительные мотивы), так и тех, которые этому препятствуют (отрицательные мотивы). Тогда работа по взысканию просроченных долгов, предупреждению и пресечению противоправных действий (бездействия) со стороны должников, кредиторов и лиц, оказывающих им содействие, а также по исполнению решений судебных и иных правоприменительных органов о взыскании задолженности станет более эффективной, ответственность лиц, нарушающих закон, — более дифференцированной и справедливой. Правильное и достаточно полное представление о мотивационной сфере неисполнительного должника объективно требуется и лицам, включенным в законотворческий процесс, чтобы корпус соответствующих правовых норм был адекватен реальным отношениям. Положительные мотивы должников ранее рассмотрены в другой работе автора [Скобликов, 2015], а отрицательным посвящена настоящая статья.

Гражданский оборот. Мотивы и потребности его участников

Типичные мотивы поведения субъектов в сфере гражданского оборота, имущественных отношений обычно являются предметом рассмотрения в работах, находящихся на стыке экономики и психологии. Чаще всего в российской экономической литературе основным предметом изложения становятся мотивы труда наемных работников в целом и их отдельных категорий [8; 4; 18, 19; 20; 22;]. Несколько реже — мотивы предпринимательской деятельности [Игнатова, 2011; Шишин, 2008], мотивы финансового и потребительского поведения граждан [Альмашадани Саад, 2020; Гечер, 2022; Ярашева, 2011]. Много реже — мотивы иных специфических субъектов [Митюрникова, 2010; Антрушина, 2020]. При этом практически не встречаются работы, посвященные анализу мотивационной сферы неисполнительных должников.

О роли мотивов в экономических процессах (а значит, и об их понимании), может быть, ярче и радикальнее всех высказались американские исследователи Р. Строуп и Д. Гвартни [Строуп, 1996], которые считают, что рыночная экономика — это экономика мотивов, и управление такой экономикой, соответственно, подразумевает целевое влияние на мотивы экономических агентов.

Вместе с тем в публикациях на экономические темы понятия «потребности» и «мотивы» обычно не разводятся, и может сложиться впечатление, что они используются как синонимы [Галочкин, 2004]. Между тем в отечественной психологии доминирует концепция, согласно которой мотив проистекает из потребности, однако одна и та же потребность в разных условиях может порождать у индивида различные (иногда диаметрально противоположные) мотивы; в то же время у разных индивидуумов в одинаковых условиях возникают различные мотивы.

В силу наличия у человека сознания, мотивы деятельности бывают как осознаваемые, так и неосознаваемые (хотя при этом осознается цель действий или бездействия). Что же касается уклонения от оплаты задолженности или, наоборот, ее погашения, то вся эта деятельность, как правило, происходит под контролем сознания (что сводит к минимуму, но не исключает полностью неосознаваемые мотивы). Причем чем крупнее долг, тем больше внимания к себе он вызывает не только со стороны кредитора, но и со стороны должника (который осознает, что чем значительнее долг, тем серьезнее могут быть различные последствия его непогашения или несвоевременного погашения).

Стоит также заметить, что за абстракцией «юридическое лицо» стоят реальные люди, которые предопределяют решения, действия и бездействие названного лица. Поэтому мотивы надо учитывать, имея дело с должником, как лицом физическим, так и юридическим, принимая то или иное управленческое решение с целью урегулирования долговых отношений.

Какая связь между потребностью и мотивом? Если говорить в общем виде, то мотив есть форма проявления потребности. Между ними срабатывает следующий механизм: в силу различных причин любая потребность периодически обостряется, и человек ищет способ ее удовлетворить. Тогда возникает мотив поведения. Это опредмеченная потребность, представление человека о том, каким способом он может свою потребность удовлетворить. (Здесь и далее используется концепция мотивов деятельности А.Н. Леонтьева [Леонтьев, 1971] в вольной интерпретации автора статьи.) На основе одной и той же потребности у одного и того же человека могут сформироваться разные мотивы поведения, которые, прежде всего, предопределяются конкретными условиями, в которых находится субъект, а также его личностными характеристиками.

Борьба мотивов

Развивая тему, следует сказать, что в отношении любого поступка, любого действия или бездействия, если к себе как следует прислушаться, мы можем обнаружить несколько мотивов, которые либо побуждают к его совершению, либо удерживают от такового. И тогда говорят о борьбе мотивов.

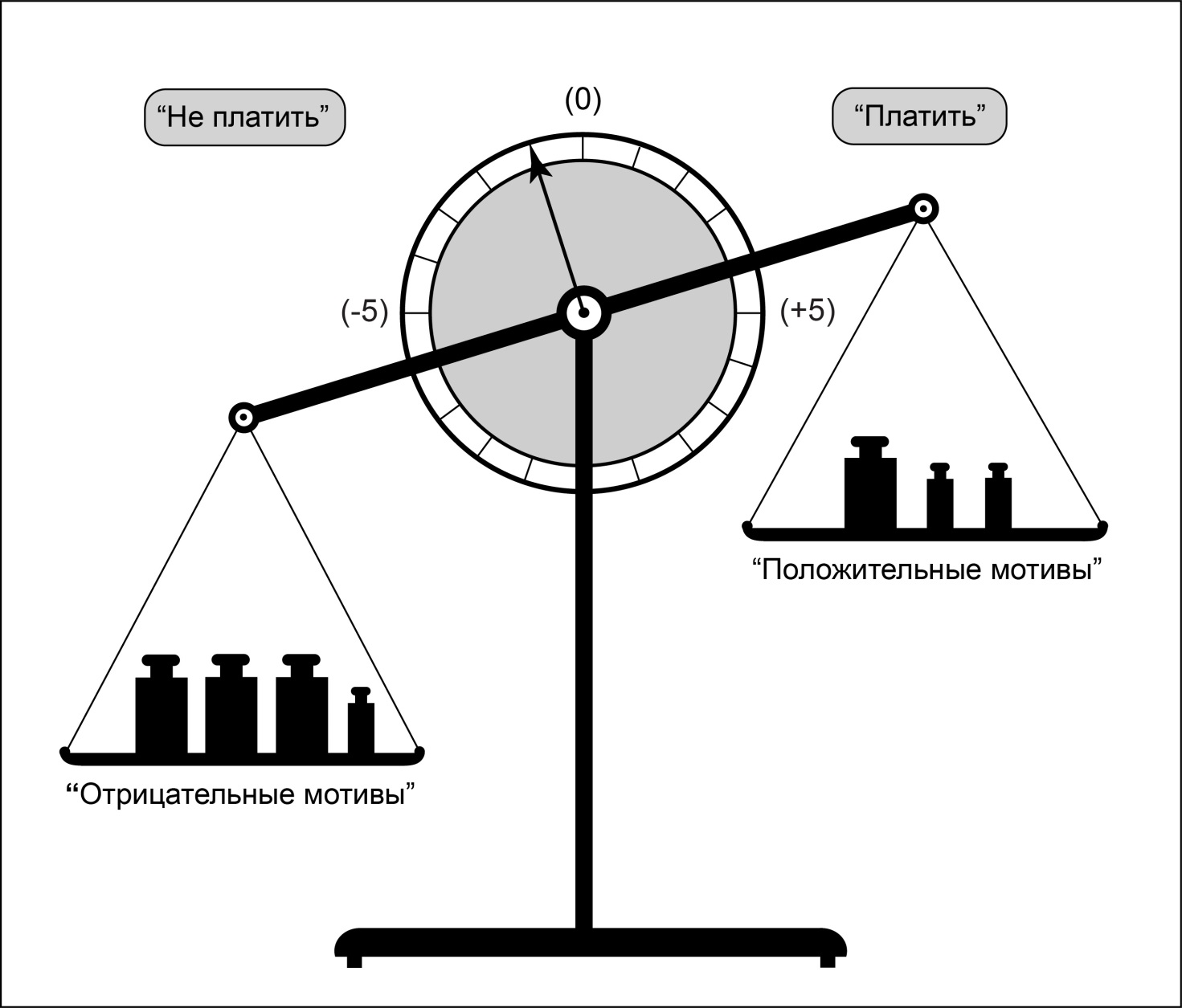

Чем важнее для нас возможный результат поступка, тем больше мы размышляем и прикидываем, и тем легче заметить, как внутри нас незримо работают своеобразные весы. На одну чашу этих весов кладутся мотивы за определенное действие (бездействие), на другую — против этого действия, и какая-то чаша весов перевешивает. Тогда стрелка поворачивается в ту или в другую сторону; соответственно, человек совершает действие либо от него воздерживается. Причем чем круче повернется стрелка, тем активнее и упорнее (или пассивнее) человек в своем действии (бездействии).

То же самое происходит и с должником, который объективно стоит перед выбором, платить или не платить по долгам. Это — в самом общем виде. На практике выбор происходит между большим количеством вариантов, так как должник может не только выплатить всё и сразу, но и платить в рассрочку, по частям, или выплатить кое-что, а затем перестать платить; должник может выдвигать встречные условия кредитору и т. д. Радикальные варианты (платить все и сразу или не платить ничего и никогда) выбираются в случае, если положительные или отрицательные мотивы берут верх с большим преимуществом, если стрелка невидимых весов зашкаливает в ту или другую сторону. Таким образом, имеет практическое значение не только направленность мотивов, но и их сила. В наглядной форме данный процесс изображен на схеме (рис. 1).

Разумеется, ожидать выплаты долга можно лишь тогда, когда у должника имеется хоть какая-то возможность для погашения долга, погашения полного или хотя бы частичного. Если нет никакой возможности, то в этом случае разговор об эффективном взыскании теряет смысл. Ведь даже если кредитор решится на крайние меры, всё равно долг не будет взыскан. Вместе с тем, если у кредитора несколько должников, он может жестоко наказать одного неплатежеспособного в назидание остальным, платежеспособным, но неисполнительным. Криминальная практика 90-х гг. прошлого века явила трансформирующемуся российскому обществу множество примеров невиданной прежде жестокости в указанной сфере [Скобликов, 1999].

Имущественные возможности должника

и его мотивация к погашению задолженности

В связи с вышеизложенным следует обсудить вопрос о том, какие есть возможности у должника для погашения долга и, соответственно, у кредитора для осуществления взыскания, в принципе.

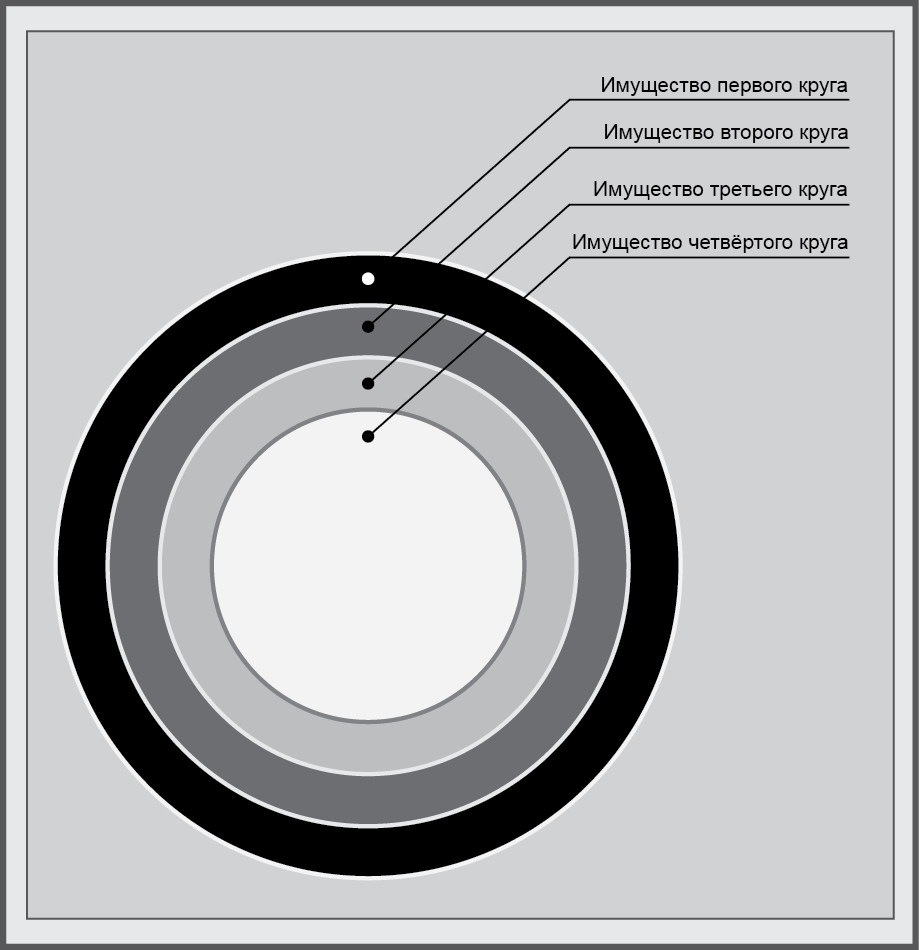

Во-первых, обращение взыскания на то имущество, которое должнику принадлежит юридически. Назовем эти активы имуществом первого круга.

Во-вторых, погашение долга за счет того имущества, которое хотя юридически должнику и не принадлежит, но которое он контролирует, которым фактически владеет. Назовем эти активы имуществом второго круга.

Рис. 1. Мотивационная сфера неисполнительного должника

В-третьих, погашение долга за счет имущества, полученного должником от другого кредитора. Назовем эти активы имуществом третьего круга. Подобная практика, кстати, довольно широко распространена. Об этом свидетельствует, в частности, ее отражение в профессиональном жаргоне; ситуация, когда должник берет кредит в банке с целью погашению ранее полученного кредита, еще в конце прошлого века получила неофициальное название «перекредитовка» (глагольная форма — «перекредитоваться»).

В-четвертых, погашение долга за счет имущества родственников, друзей, партнеров должника, аффилированных и других лиц, которые по той или иной причине озабочены судьбой должника и, чтобы спасти его от разорения, банкротства, позора, привлечения к юридической ответственности (включая уголовную) и наказания, готовы погасить и гасят чужой долг, как правило, без расчета вернуть потраченные деньги. Назовем не контролируемые должником активы его окружения имуществом четвертого круга.

Описанные выше имущественные возможности усредненного должника по погашению долга изображены ниже в виде схемы (рис. 2).

Рис. 2. Имущественные возможности усредненного должника по погашению долга

Важно отметить, что только первая возможность хотя бы отчасти[Альмашадани Саад, 2020] может быть реализована в правоприменительной практике принудительно, невзирая на мотивы поведения должника и его окружения. Однако для такой реализации требуется соблюдение двух обязательных условий: наличие исполнительного документа в пользу кредитора и грамотная, быстрая и наступательная работа судебных приставов-исполнителей по исполнению этого документа.

Что касается остального имущества (второго, третьего и четвертого кругов), то оно может быть направлено на погашение долга только тогда, когда на это будет воля должника, а также владельцев имущества (если мы говорим об имуществе четвертого круга).

Таким образом, успех взыскания предопределяется способностью кредитора или лиц, ему содействующих, повлиять на мотивационную сферу должника.

Если проблемный долг после некоторых усилий кредитора был погашен должником, значит, кредитору удалось добиться необходимых изменений в мотивах должника, надавить на нужные рычаги и «кнопки», даже если кредитор об этом не задумывался, если действовал наугад, интуитивно или по какому-то шаблону. И, наоборот, неудача свидетельствует о том, что нажатие происходило не на те рычаги, не на те «кнопки».

Соответственно, шансы на успех значительно повышаются, если кредитор зондирует и анализирует мотивы должника, а затем, исходя из результатов анализа, планирует и осуществляет свою работу.

Чтобы облегчить себе решение этих задач, кредитору или лицам, оказывающим ему помощь, надо иметь представление о типичных мотивах, которые обусловливают поведение должников.

Обратимся к отрицательным мотивам должника, которые предопределяют то обстоятельство, что должник не гасит свой долг. Каким образом знание об этих мотивах востребовано на практике? Работа с неисполнительным должником через отрицательные мотивы предполагает усилия по их минимизации и включает в себя два взаимосвязанных варианта воздействия: ослабление имеющихся отрицательных мотивов должника, а в пределе — их ликвидацию. Реализация этих способов работы требует знания того, какие встречаются отрицательные мотивы у должников, а также умений и навыков по их правильному диагностированию.

Типичные отрицательные мотивы должника

Один из пионеров социальной психологии в Великобритании Майкл Аргайл (Michael Argyle) отмечал, что «…пока не известен полный перечень человеческих потребностей» [Аргайл, 2003]. С момента высказывания этой мысли положение не изменилось и вряд ли изменится в ближайшее время. Поскольку в основе любого мотива — та или иная потребность (или их совокупность), а, как уже отмечено выше, из одной потребности могут проистекать различные мотивы, число последних, в любом случае, не меньше, нежели число потребностей (по всей видимости, — значительно больше). Однако в практических целях этим разнообразием зачастую можно пренебречь. В каждой специальной сфере взаимодействия людей у них, несмотря на все индивидуальные различия и возникновение особых мотивов, встречается относительно небольшой набор значимых мотивов, который в каждом конкретном случае комбинируется в том или ином сочетании. Это обстоятельство позволяет опытным и способным профессионалам быстро нащупывать мотивы конкретного человека и определять доступные способы воздействия на них. Не является исключением и такая специфическая сфера, как работа с проблемными должниками.

- Получение материальной выгоды за счет кредитора. Этот мотив очевиден, встречается чаще всего и нередко играет ведущую роль в мотивационной сфере неисполнительного должника. Вместе с тем этот мотив не единственный, обусловливающий неисполнение. Кроме того, в ряде ситуаций данный мотив может отсутствовать или не играть ключевой роли, поэтому важно выявить эту роль, а также получить представление об иных возможных отрицательных мотивах.

- Желание решить свои финансовые трудности за счет кредитора. Такой мотив может появиться как у должника — физического лица (например, у человека, получившего деньги от знакомого по договору займа, или у гражданина, получившего их от банка по договору кредита для бытовых нужд), так и у того, кто контролирует деятельность должника — юридического лица (у руководителя, учредителя, теневого владельца и др.).

Данный мотив имеет сходство с рассмотренным выше, а отличие состоит в том, что, желая решить свои финансовые трудности за счет кредитора, должник, тем не менее, намеревается погасить свой долг позже, когда его финансовое положение упрочится. Предыдущий мотив означает, что должник хочет воздержаться от погашения долга и в настоящем, и в будущем[Антрушина, 2020].

Вывод должника о финансовых трудностях обычно носит субъективный характер и не всегда согласуется с законом. Поэтому надо различать обстоятельства, послужившие основанием для подобной оценки.

Возьмем для примера два крайних случая. Первый случай. Должник из-за снижения своих доходов может оказаться перед выбором: отказаться от давно обещанной семье поездки за границу по турпутевке и погасить взятый в банке кредит или поступить наоборот. Если произошло последнее, возобладал рассматриваемый мотив. Второй случай. Должник все свои сбережения, включая те, которыми намеревался рассчитаться с должником, передал для оплаты неотложной операции родственнику, жизни которого угрожала опасность.

По закону и в том, и в другом случае должник обязан, прежде всего, погасить долг. Однако в первом случае не только с позиции закона, но и с моральной точки зрения поведение должника очень сомнительно, во втором случае многие наши граждане оправдали бы его[Аргайл, 2003].

- Уверенность, что не наступит сколько-нибудь серьезных неблагоприятных последствий (не будет привлечения к уголовной и иной юридической ответственности и др.) из-за неуплаты долга. Такая уверенность может проистекать из особого положения должника, ущербных (в данной ситуации) характеристик кредитора (как неграмотного, нерешительного, мягкого, добросердечного, неспособного нанять для работы с должником жестких и успешных профессионалов и т.д.[Брасс, 2020]) или быть результатом общей оценки ситуации в соответствующей сфере (например в судах, где процветает волокита и коррупция, в службе судебных приставов, где судебные приставы-исполнители неподготовлены к работе, коррумпированы, пассивны, перегружены большим количеством исполнительных документов, находящихся в их производстве, и т. д.).

Для особого положения должника может быть несколько основных причин:

- наличие у должника какого-либо юридического иммунитета (например, депутатской, адвокатской или судейской неприкосновенности),

- замещение должником некой должности на государственной, муниципальной или коммерческой службе, благодаря которой сотрудники правоохранительных органов и судьи находятся в некоторой зависимости от должника, а значит, привлечение его к ответственности затруднено фактически;

- наличие у должника коррумпированных связей в правоохранительных, иных государственных органах и (или) в судах, благодаря которым он надеется избежать ответственности или минимизировать её[Галочкин, 2004];

- наличие у должника связей в криминальной среде, благодаря которым он надеется подавить активность кредитора (в случае, если таковая проявится), блокировать работу против должника правоохранительных органов, судов, или получить эффективную защиту, если кредитор попытается организовать криминальное давление на него.

Стоит заметить также, что особое положение должника может быть ограничено определенной территорией (например, района, города, субъекта РФ) или распространяться на всю страну.

- Убежденность, что претензии кредитора несправедливы и (или) необоснованны, а, значит, удовлетворять их не следует. Обычно кредитор уверен в собственной правоте и при этом склонен приписывать должнику отрицательные характеристики, поэтому приведенный мотив поведения должника, как правило, не предполагается. А между тем в реальной жизни он встречается довольно часто, потому что участники гражданского оборота делятся на должников и кредиторов условно. Сегодня определенный субъект кредитор, а завтра он же — должник. Более того, многие из нас одновременно являются чьими-то кредиторами и чьими-то должниками. Вы считаете, что ваши претензии справедливы и обоснованны. — Но отсюда однозначно не следует, что так же считает неисполнительный должник, убежденный в своей порядочности.

Причинами расхождения в оценках ситуации кредитором и должником могут быть разная осведомленность о позитивном праве, различное толкование неоднозначных положений законодательства или договора, несовпадающие представления о справедливости, игнорирование определенных фактов или, напротив, придание им особого значения (к примеру, облеченная в письменную форму сделка сопровождалась некой устной договоренностью между руководителями фирм, а затем одного из них сменил преемник, который не знает или не желает знать об устной договоренности).

Отдельно следует сказать о ситуации встречного долга, при которой должник полагает, что существует другое обязательство, в котором он — кредитор, а его кредитор по непогашенному долгу — должник. И этот долг может привести должника к выводу о том, что претензии кредитора по другому обязательству необоснованны, что необходим взаимозачет требований.

Причем встречный долг может проистекать, по мнению должника, не из строгого юридического, но справедливого (возможно, морально-нравственного) основания, т. е. отнюдь не очевидного для кредитора. Опять же могут приниматься во внимание не только отношения сторон основного обязательства, но и юридических лиц, аффилированных с должником или кредитором.

- Стремление причинить неприятность кредитору из-за негативной оценки свойств его личности. Формирование этого мотива может быть обусловлено тремя основными причинами. Первая причина — личный опыт должника, который возник в результате какого-то недружественного поступка (серии поступков) кредитора по отношению к должнику или близким ему людям. Иными словами, мотивом поведения должника является месть. Вместе с тем (вторая причина) поступок кредитора по отношению к должнику может не носить выраженного характера и даже как таковой отсутствовать, но, тем не менее, порой возникает сильная личная неприязнь, как результат отталкивающей внешности кредитора, его неприемлемой манеры вести себя, осуждаемых должником его вкусов, взглядов на жизнь и т. д. Третья причина ‑ негативная оценка кредитора иными лицами, мнению которых должник доверяет. К примеру, должник рассуждает: «непорядочный он (кредитор) человек, поэтому наказать такого — дело хорошее. Он к другим относится по-свински и сам заслуживает того же…».

- Желание «наказать» кредитора за недобросовестное ведение бизнеса. Чаще этот мотив возникает, если должник испытывает на себе недобросовестные (в ряде случаев противоправные) методы ведения бизнеса. Несколько реже — если с подобной практикой сталкиваются его близкие.

Например, держатель банковской кредитной карты получил sms-уведомление о предпраздничной акции, согласно которой получение наличных денежных средств в определенный период не будет сопровождается взиманием комиссии. Клиент обратился по телефону в справочную службу, а затем непосредственно в офис и везде получал от работников банка информацию, не соответствующую действительности (либо важные обстоятельства акции замалчивалась). Основываясь на этих контактах, клиент предпринял убыточные для себя действия. Неоднократные и аргументированные жалобы руководителям банка различного уровня остались без удовлетворения. При этом приведенные в жалобах доводы и ссылки на доказательства не были проверены. В таких условиях у должника складывается острое негативное отношение к кредитору и может сформироваться рассматриваемый мотив, даже если размер причиненного ущерба не носит критического характера.

- Убеждение в том, что имущественное положение кредитора есть результат афер, преступлений и т. д. А если так, то в том, чтобы улучшить свое имущественное положение за счет того, кто наживается на других, нет ничего плохого — так думает или чувствует должник. Он видит в этом даже своего рода восстановление социальной справедливости.

Этот мотив по содержанию близок к двум предыдущим. Отличие в том, что там в качестве точки отсчета выступает личность должника или его отношение к партнерам, здесь — происхождение его имущества. Здесь, как правило, предполагается криминальная составляющая, там — совсем не обязательно.

Обычно убеждение в том, что имущество кредитора нажито неправедным путем, возникает под влиянием конкретной информации (относящейся непосредственно к кредитору), которой должник располагает изначально, до возникновения соответствующих отношений с кредитором, либо которую получает позже, когда эти отношения уже сложились. Вместе с тем, возможно, должник исходит из общей информации о том, что некоторый бизнес в принципе не может быть честным, и предполагает аферы, обман, хищение государственных средств, нанесение ущерба партнерам по бизнесу или гражданам-потребителям и т. п.

- Стремление нанести вред кредитору, поскольку он является конкурентом в какой-либо сфере деятельности[Гечер, 2022]. Чаще всего этот мотив связан с экономической деятельностью, легальной или теневой. Неуплата долга в этом случае становится формой конкурентной борьбы, поскольку не поступление средств, предусмотренных обязательством, ухудшает положение конкурента.

Рассматриваемый мотив (впрочем, как и многие иные) важно учитывать не только на стадии работы с неисполнительным должником, но и значительно ранее — при проверке надежности будущего должника (как партнера, заемщика и т. д.).

Следует принимать во внимание различные варианты конфигурации и трансформации отношений кредитора и должника. Так, при возникновении долгового обязательства отношения кредитора и должника могут не быть конкурентными, но затем превратиться в таковые в связи с расширением сферы деятельности должника или кредитора. Их отношения могут не быть конкурентными в легальной сфере деятельности, но являться таковыми в теневой сфере. Должник и кредитор могут конкурировать не напрямую, а через аффилированные юридические лица, и т. д.

Наконец, рассматриваемый мотив может сформироваться под влиянием политической конкуренции или бюрократической борьбы за привлекательное кресло (ряд чиновников и политиков фактически занимаются предпринимательской деятельностью, а ряд предпринимателей, уйдя в политику, фактически продолжают вести предпринимательскую деятельность).

- Уверенность, что невозврат долга не причинит серьезного ущерба кредитору, а, значит, можно не исполнять свое обязательство. Обычно такой мотив возникает, когда кредитор — крупная и процветающая компания с большими оборотами и прибылью, а должник — мелкая фирма или индивидуальный предприниматель. В этой ситуации должник нередко думает: «Невозврат мною долга этой глыбе никакого заметного ущерба не принесет, зато как значительно я облегчу (или улучшу) свою жизнь, найду деньгам, причитающимся кредитору, лучшее применение!» И в этом находит моральное оправдание своему поведению.

В качестве иллюстрации уместно сослаться на признание всемирно известного писателя Александр Дюма (отца), который, по отзывам современников, был человеком крайне щедрым и при этом постоянно находился в долгах. Дюма любил говорить: «Я никогда и никому не отказывал в деньгах, за исключением своих кредиторов» [Моруа, 2019]. Поскольку Дюма проявил себя как человек благородный, такую позицию можно объяснить тем, что Дюма был уверен в прочном финансовом положении своих кредиторов, в том, что непогашение его долгов не принесет им существенного ущерба — т. е. руководствовался рассматриваемым здесь мотивом. Возможно также, что на позицию Дюма повлиял и другой мотив, рассмотренный выше — уверенность, что богатства его кредиторов (вероятно, ростовщиков) нажиты неправедным путем.

Помимо этого, должник может надеяться, что из-за мелкого (по масштабам кредитора) долга им серьезно заниматься не будут, отчего ему по большому счету ничего не грозит.

- Удовлетворение пожелания (угрозы или, напротив, привлекательного предложения) третьей стороны. Иногда анализ мотивов неисполнительного должника может вызывать особые трудности. Представим: у должника есть финансовая возможность погасить долг и нет, казалось бы, серьезных негативных мотивов; тем не менее, он почему-то долг не гасит. А проблема может корениться в том, что как раз имеет место мотив, к рассмотрению которого мы перешли, который зачастую труднее распознать, чем иные. Третьей стороной, усилиями которой формируется данный мотив, может выступать, например, «крыша» [13, с. 131—143; 14, с. 54—56] задолжавшего бизнесмена, чиновник, от которого он находится в зависимости, его партнер по бизнесу и т. д.

- Убеждение в том, что погашение долга есть проявление слабости, неприличной для настоящего «мужчины». Этот мотив встречается у людей, воспитанных в некоторых этнических, субкультурных общностях, представители которых радикально делят мир на «своих» и «чужаков». Долги перед «своими» можно и нужно погашать своевременно. Долги перед «чужаками» не только не обязательны для погашения — их погашение считается проявлением слабости, в определенном смысле дискредитирует должника перед «своими».

Исходя из изложенного, одно из направлений дальнейших исследований темы, рассмотренной в настоящей статье, — экспериментальные проверки тезисов автора, системы представленных здесь типичных отрицательных мотивов должника.

Заключение

Итак, мотивы должника, препятствующие уклонению от погашения долга, многообразны. Если кредитор предпримет необходимые усилия, чтобы эти мотивы выявить, определить их силу, устойчивость, конкретное содержание, и наметит меры по взысканию долга с учетом мотивационной сферы конкретного должника, то работа по взысканию задолженности будет более целенаправленной, эффективной и успешной. Тогда имеющиеся в распоряжении кредитора или его представителей правовые средства и способы воздействия и взаимодействия с должником (претензионная работа, медиация, судебно-исковая работа, обращение к нотариусу, в службу судебных приставов, в прокуратуру, органы предварительного расследования и т. д.) будут выбираться и осуществляется не случайно или по заимствованному где-то шаблону, а осмысленно, последовательно и обоснованно, с мониторингом промежуточных результатов и внесением необходимых корректив в прилагаемые усилия.

Важно также, что если удастся объективно подтвердить те или иные отрицательные мотивы должника, эти сведения могут использоваться в юридических процессах для правильной квалификации действий (бездействия) неисполнительного должника, принятия правоприменителями обоснованных решений, наилучшим образом соответствующих законным интересам кредитора.

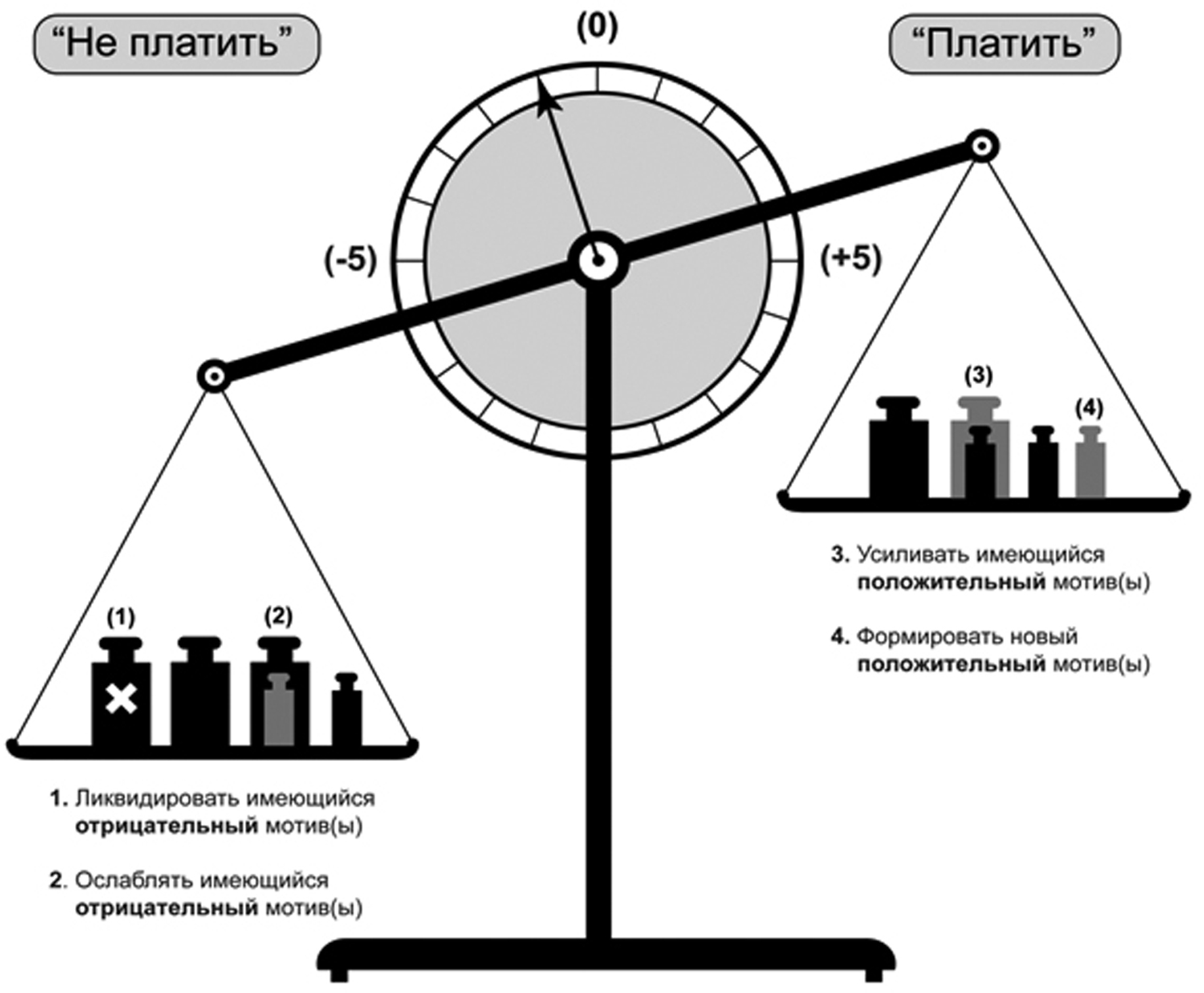

Корректировка мотивационной сферы неисполнительного должника предполагает не только минимизацию отрицательных мотивов должника, но также зондирование, анализ его положительных мотивов и воздействие на них с целью формирования новых или усиления имеющихся (рис. 3). Однако рамки одной статьи ограничены, это направление, как уже сказано выше, послужило темой для другой публикации автора [Скобликов, 2015].

Рис. 3. Основные способы воздействия на поведение неисполнительного должника

через его мотивы

через его мотивы

И последнее. Быстрое и успешное взыскание проблемного долга — это не только частное дело кредитора, это сложная и важная государственная задача (а, значит, и обширная тема для глубоких научных исследований), неудовлетворительное решение которой чревато серьезными криминологическими последствиями. Если просрочки и непогашение долгов приобретают массовый характер, если взыскание долгов законными путями невозможно или затруднительно, возникают объективные предпосылки для формирования и распространения так называемой теневой юстиции. Социальные эксперименты, активно осуществляемые в нашей стране в 1990-х гг. прошлого столетия наглядно показали, что это возможно и даже неизбежно. Организованные преступные группировки (ОПГ) принимали тогда заказы на взыскание долгов с неисполнительных должников (по факту беря на себя функции органов принудительного взыскания), а также оказывали услуги по сдерживанию и нейтрализации настойчивых кредиторов. Если и должника, и кредитора «крышевали» разные ОПГ, то споры между ними разрешали так называемые воры в законе и другие криминальные авторитеты. Эта тема подробно раскрыта в других работах автора [Скобликов, 2002; Skoblikow, 2005].

[Альмашадани Саад, 2020] Эта оговорка подразумевает следующее. Если у должника не сформирована достаточная мотивация на погашение долга, а преобладают мотивы противоположного направления, он будет прятать, отчуждать, уничтожать имущество, на которое может быть обращено взыскание, создавать иные препятствия для взыскания; таким путем он способен значительно уменьшить размер реально взысканного долга или сделать невозможным взыскание полностью.

[Антрушина, 2020] Вместе с тем для полноты картины надо указать на возможную трансформацию мотивов — первоначально неисполнительный должник искренне планирует погасить долг, но позже, когда уладит свои финансовые проблемы. В некий момент ситуация улучшается, но с деньгами трудно расставаться, и долг не погашается — мотив № 2 перерастает в мотив № 1 (эта психологическая закономерность нашла отражение в известной пословице «Берешь в долг чужое — отдаешь свое»).

[Аргайл, 2003] Кстати, в уголовном процессе (при попытке, например, привлечь должника к уголовной ответственности за злостное уклонение от погашения кредиторской задолженности) действия, направленные на спасение родственника и совершенные вопреки обязанности по погашению долга могут, быть расценены как совершенные в состоянии крайней необходимости (что влечет освобождение от уголовной ответственности) или при обстоятельствах, смягчающих наказание.

[Брасс, 2020] В свою очередь, «ущербные» характеристики кредитора могут заключаться не столько в личности конкретного человека, сколько в определенных отношениях кредитора и должника. Например, если они близкие родственники или бывшие любовники, то должник уверенно прогнозирует, что кредитор не будет обращаться в правоохранительные органы, требовать его наказания, да и в суд вряд ли обратится.

[Галочкин, 2004] Если должник пользуется коррумпированными связями регулярно, то осведомлен о текущих коррупционных тарифах и без труда проведет экономический расчет: выплата долга потребует денежных расходов должника в такой-то сумме, а нейтрализация усилий кредитора по взысканию — в такой-то. Чем более первая сумма превышает вторую, тем сильнее соответствующий мотив должника.

[Гечер, 2022] В основе своей это классический мотив, он известен из древних трактатов по искусству войны. Так, 35-я китайская стратагема (стратагема цепи) заключается в том, чтобы поставить противника в такие условия или спровоцировать на такие действия, которые свяжут его, ограничат в совершении каких-либо действий или сделают уязвимым в будущих схватках.