Введение. Конструктивная государственная политика в сфере потребления играет важную роль в устойчивом социально-экономическом развитии страны. На макроэкономическом уровне государство регулирует процесс потребления на основе фискальной (бюджетно-налоговой) политики, делая бюджет страны социально ориентированным, а налогообложение домохозяйств – справедливым, поощряющим внутренний спрос и деловую активность. Поэтому актуальной задачей современной макроэкономической теории в Латвии является разработка и обоснование средств и методов социально значимого государственного регулирования потребления и потребительского поведения населения с учётом основных его факторов.

Цель статьи – выявление особенностей потребительского поведения домохозяйств Латвии на основе уровня и динамики их доходов и имеющейся системы налогообложения как важных факторов такого поведения. В связи с этим основными задачами работы являются: анализ взаимосвязи уровня дохода с типом потребительского поведения и социальным статусом потребителей, анализ влияния системы налогообложения Латвии на возможности активизации внутреннего спроса разных групп населения, определение мер, направленных на активизацию и рост их внутреннего спроса.

Методика исследования. Мониторинг потребительской уверенности и потребительского поведения домохозяйств стран Евросоюза ежегодно осуществляет «Евробарометр». Дополнительно такой мониторинг домохозяйств Латвии проводит «Латвийский барометр». Статистические и опросные данные этих организаций положены в основу статьи. В этих исследованиях соблюдается репрезентативность и периодичность проведения замеров [Latvian barometer. DnB].

В качестве примера рассмотрена ситуация в Латвии. На основе данных «Латвийского барометра» в период самой низкой потребительской уверенности проведён факторный анализ с целью выявить типы потребительского поведения жителей Латвии в зависимости от доходов, социального статуса, образования и возраста.

Потребительское поведение и его типы. Под потребительским поведением в работе понимается совокупность факторов, характеризующих действия потребителей и их предпочтения [Black, 2002, p. 80]. Было рассмотрено три основных типа потребительского поведения: активное, традиционное и толерантное. Активный тип потребительского поведения характерен для современного потребительского общества (здесь распространена практика «опережающего потребления» на основе широкой и доступной системы кредитов и займов, то есть активного и широкого спроса). Традиционный тип имеет распространение в обществах с традиционными системами ценностей и может быть квалифицирован как традиционалистский (здесь расходы равны доходам и основаны на устойчивых нормах потребительского поведения, то есть пассивноадаптивного спроса). Толерантный тип (формирующийся) характерен для периферийных или переходных потребительских групп. Здесь преобладают различные проявления активно-адаптационного спроса.

Взаимосвязь дохода и его уровня с типом потребительского поведения. Основным фактором потребительского поведения домохозяйств в Латвии является доход. Доход – это средства в денежном и натуральном выражении, которые человек получает от других лиц или организаций для оплаты собственных расходов. Они включают в себя заработную плату и другие виды поступлений от деятельности (после выплаты налогов), в том числе трансферты, чистый доход от предпринимательской и сельскохозяйственной деятельности, собственности (ренты, дивидендов) и другое [Krasko, 2010, p. 275]. Подробно рассмотрим этот фактор потребительского поведения домохозяйств в экономике Латвии. Факторный анализ был проведён на основе предоставленных данных репрезентативного опроса банка «DnB NORD» за декабрь 2009 года с использованием программы SPSS 17. В зависимости от доходов типы потребительского поведения представлены в таблице 1.

Таблица 1

Типы потребительского поведения домохозяйств Латвии в зависимости от дохода, %

Источник: расчёты авторов по результатам факторного анализа опроса, N=1004, [3, 45.lpp.].

У потребителей с доходом более 200 Ls в месяц на одного члена домохозяйства доминирует активный тип потребительского поведения. Они относятся к социальной группе «средний класс» (государственные служащие и специалисты, предприниматели, менеджеры предприятий, квалифицированные рабочие). Под социальной группой в статье понимается модель поведения (комплекс ожиданий и действий), присущая определённой группе потребителей, осознающей свою общую идентичность. У потребителей с доходами на одного члена семьи до 79 Ls преобладает традиционный тип потребительского поведения. Они относятся к социальной группе «низший класс» (наёмные работники низкой квалификации, безработные, пенсионеры, домохозяйки). У потребителей с доходом 115 Ls – 149 Ls преобладает толерантный тип потребительского поведения. Они относятся к социальной группе «периферия среднего класса» (самозанятые работники сфер производства и услуг, фермеры, студенты, наёмные работники средней квалификации). По результатам факторного анализа можно утверждать, что в государственном секторе экономики Латвии преобладают активные потребители. В частном секторе больше всего потребителей толерантного типа. Среди руководителей 94 % активных потребителей. Среди специалистов и чиновников 91 % потребителей активного типа. Среди рабочих 40 % активного типа потребителей и 60 % толерантного типа потребителей. Среди самозанятых лиц и фермеров большую часть составляет толерантный тип потребителей. Среди пенсионеров 62 % толерантного типа потребителей и 38 % традиционного типа потребителей. Среди безработных – традиционный тип потребительского поведения. Активных потребителей среди безработных нет. Домохозяйки и безработные в основном живут на трансферты и относятся к потребителям традиционного типа.

Среди лиц с основным образованием большая часть потребителей с традиционным типом потребительского поведения – 50 %. Среди потребителей со средним образованием около 43 % потребителей традиционного типа. Среди потребителей со средним специальным образованием больше представителей толерантного типа, а активного и традиционного – 30 % в каждой группе. Потребители с незаконченным высшим образованием (студенты) почти не отличаются по типу потребительского поведения от потребителей со средним образованием. Больше всего потребителей активного типа среди потребителей с высшим образованием – 63 %.

В зависимости от возраста больше всего активного типа потребителей (51 %) среди лиц в возрастной группе 35–44 лет. Больше всего потребителей толерантного типа в предпенсионном и пенсионном возрасте (55–74 года), а традиционного типа (55 %) больше всего в возрастной группе 18–24 года.

Уверенность потребителей – второй важный фактор потребительского поведения в Латвии. Чем больше доходы – тем больше потребительская уверенность населения и наоборот. В целом, доходы домохозяйств регионов Латвии имели тенденцию к росту в период 2004– 2008 годов в силу разных причин (инфляция, оживление экономики после вступления страны в ЕС и другое). Это видно из данных таблицы 2.

Таблица 2

Динамика структуры доходов на одного человека в месяц, в регионах Латвии, 2004–2008 г., Ls

Источник: рассчитано авторами по данным [Iedzīvotāji un sociālie].

В период стремительного увеличения доходов (на 20–40 % ежегодно), с 2004 года по 2008 год, домохозяйства тратили больше, чем зарабатывали. Потребители старались взять деньги в долг и не стремились сберегать. Это было вызвано высокой инфляцией и ажиотажным инвестированием домохозяйствами недвижимости. Многие домохозяйства привыкли потреблять весь свой доход, и поэтому их потребление целиком зависит от текущего дохода [Yash, 2003, p.55].

В 2007 году лидером по доходам на одного члена домохозяйства стал Рижский регион (среднее значение дохода – 190 Ls) [Iedzīvotāji un sociālie]. В Земгальском регионе доход на одного жителя в среднем был ниже Рижского на 32 % (129 Ls), в Курземском – на 31 % ниже, чем в Рижском регионе (131 Ls), в Видземском – на 35 % ниже, чем в Рижском (123 Ls), в Латгальском – на 42 % ниже, чем в Рижском регионе (110 Ls). В остальных регионах Латвии этот показатель также ниже, чем в Рижском регионе. Такое положение сохраняется и в настоящее время. Министерство экономики Латвии в 2009 году провело анализ субъективного восприятия домохозяйствами страны их материального положения. Данные исследования представлены в таблице 3.

Таблица 3

Самооценка материального положения домашними хозяйствами регионов Латвии в 2009 г., %

Источник: [Latvijas statistika. URL].

Из данных таблицы 3 видно, что наибольшая доля ответов относится к среднему уровню самооценки материального положения домохозяйств регионов страны. Можно отметить такой стиль потребительского поведения и сознания этих домохозяйств, как привыкание к бедности, то есть конформистский. Такое потребительское поведение можно отнести частично к толерантному типу, частично – к традиционному. Преобладание такого стиля и отмеченных типов потребительского поведения домохозяйств регионов Латвии может стать определённым субъективным препятствием к преодолению рецессии в экономике Латвии в период 2011–2013 годов. При этом поведение потребителей всегда обусловлено различными экономическими и неэкономическими факторами.

Влияние системы налогообложения Латвии на возможности активизации внутреннего спроса. Рассмотрим переменные, от которых зависит доход потребителей: потребительская корзина, минимальная зарплата, необлагаемый минимум, подоходный налог с населения.

Для каждой страны существует своё понимание минимального и максимального уровня потребления домохозяйств, в зависимости от уровня социально-экономического развития общества.

Поэтому государство само формирует нормативы потребления населения на основе потребительской корзины, прожиточного минимума, минимальной заработной платы и т. д. Стоимость «корзины» товаров и услуг прожиточного минимума с апреля 1991 года, когда был введён этот статистический показатель, увеличилась в 270 раз (в 1991 году стоимость «корзины» прожиточного минимума составляла 61 сантим на человека в месяц, а в июле 2010 года – 167,7 лата).

Непосредственно с минимальным потребительским бюджетом и бюджетом прожиточного минимума связано понятие минимальной заработной платы. В Латвии в 2010 году она установлена в размере 180 латов в месяц. С учётом роста подоходного налога с населения с 23 % до 26 % её величина после уплаты налогов составляет 130,31 лата в месяц. Если учесть, что около 70 % наёмных работников Латвии официально получает минимальную заработную плату, то более двух третей работников страны реализуют модель выживания, а не модель жизненного благополучия.

Латвия стала одной из немногих стран ЕС, где в период с 2000 по 2010 год ставка подоходного налога с населения выросла. В остальных государствах, включая Эстонию и Литву, сегодняшняя ставка этого налога ниже, чем 10 лет назад. В Эстонии ставка аналогичного налога снизилась на пять процентов и составила 21 %. В Литве подоходный налог с населения составляет сегодня 21 %. Аргументы латвийских чиновников следующие: существующие налоги оправданы экономической ситуацией в стране и не слишком велики в контексте графика расчёта налоговой нагрузки, выполненного в середине 2010 года Eurostat [Finansu Ministrija, 2010, 2010]. Всего в Латвии сейчас действует 11 видов налогов, но с учётом различных госпошлин их количество приближается к 30.

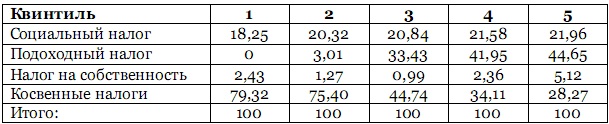

При этом сравнительный анализ налоговых ставок в Латвии и других странах ЕС показывает, что ставки налогов в Латвии находятся в допустимом диапазоне [Finansu Ministrija, 2010, 2010]. Однако, налоговое бремя из-за несправедливой системы налогообложения в части обложения налогами потребления, более тяжёлым грузом ложится на малообеспеченные группы населения, чем на среднеи высокообеспеченные группы населения, что следует из данных таблицы 4.

При минимальной нетто-зарплате человек получает только 130,31 Ls. Эта сумма почти на 40 Ls с лишним ниже официально рассчитываемого прожиточного минимума (в конце 2010 года это – 169 Ls в месяц). Следовательно, для минимальной месячной зарплаты налоги установлены слишком обременительные – они не обеспечивают получения работником прожиточного минимума. Необходимо или снижать ставки налогов, или повышать необлагаемый минимум.

Таблица 4

Доля различных налогов в налоговых выплатах каждого квинтиля (групп населения по уровню доходов) в 2010 году, %

Источник: [Vanags, 2010, p.19].

Такие меры способны поднять платёжеспособность населения, сократить выплаты зарплат «в конверте».

Меры (инструменты), необходимые для активизации и роста внутреннего спроса населения. Повышение реальных доходов малообеспеченных групп домохозяйств (к ним относят около двух третей населения страны) даст возможность активизировать внутренний спрос, что является одним из важных макроэкономических факторов для выхода из рецессии экономики Латвии. В рамках действующего законодательства Латвии для этого есть три фискальных инструмента: прямое уменьшение ставок налога, увеличение необлагаемого минимума, введение прогрессивной шкалы налогообложения доходов.

Реализация данных инструментов в виде эффективных мер поможет группам населения с низким и средним уровнем доходов активизировать свой потребительский спрос, и появится возможность специалистам-профессионалам высокого уровня получать достойный доход. Сбалансированное применение этих трёх инструментов может дать позитивный результат: повысить доходы бюджета и повысить реальные доходы малообеспеченных слоёв населения.

Уменьшение покупательской способности населения снизило, например, возможности экспорта туристических услуг. Всё больше фирм на территории Латвии ориентируются на потребителей с высоким социальным статусом и высокими доходами. Граждане Латвии, работающие за рубежом, в свою очередь предпочитают пользоваться услугами туристических фирм в стране проживания.

Вместе с тем изменение традиционных ценностей, отношения к отдыху, возрастающая мобильность молодых людей, интерес к жизни народов других стран Евросоюза, рост безработицы привели к появлению новых форм туризма: сезонная работа за пределами Латвии и медицинский туризм.

На основе данного исследования можно сделать некоторые выводы.

-

Потребителей с относительно высокими доходами характеризует активный тип потребительского поведения, а потребителей с более низкими доходами характеризует толерантный или традиционный тип потребительского поведения.

-

Налоговое бремя в Латвии более тяжёлым грузом ложится на малообеспеченные группы населения, чем на среднеобеспеченные и высокообеспеченные, вследствие несправедливой системы налогообложения в части обложения налогами потребления. Повышение реальных доходов малообеспеченных групп домохозяйств (к ним относят около двух третей населения страны) даст возможность активизировать внутренний спрос и деловую активность бизнеса. Для этого есть три фискальных инструмента: прямое уменьшение ставок налога, увеличение необлагаемого минимума, введение прогрессивной шкалы налогообложения доходов, однако правительство страны игнорирует здравый смысл.

В период с 2000 по 2008 год общие доходы домохозяйств Латвии возросли с 107 латов до 252 латов на человека. Около 75 % из них составляла зарплата и около 20 % из них составляли трансферты. В 2009 году произошло снижение доходов и заработной платы из-за экономического кризиса. Падение реальных доходов большинства населения Латвии сказывается на снижении потребительского спроса на многие товары и услуги, например на снижении возможностей территориальной мобильности жителей Латвии внутри и вне страны с целью туризма и релаксации. Реальное поведение потребителей Латвии обусловлено (в краткосрочном периоде) снижением потребительской уверенности и настроения. В основе этого лежит снижение уровня дохода домохозяйств Латвии в течение последних 12 месяцев как отражение роста безработицы и структурного кризиса в стране.