Введение

В настоящее время происходит «цифровая революция» в сфере управления человеческими ресурсами (УЧР). Она проявляется как во внедрении компьютерных технологий в систему УЧР, так и в изменении структуры управления людьми и соответствующих компетенций менеджеров по персоналу

[Колосницына, 2016; Huselid, 2019; Ulrich, 2015].

Под системой УЧР подразумевается комплексный подход к управлению персоналом, объединяющий принципы, политики и практики в области УЧР, нацеленные на определенный результат [Posthuma, 2013]. Цифровизация систем УЧР (e-HRM) – обобщающий термин, охватывающий все возможные варианты применения цифровых технологий для УЧР, направленные на создание ценности для сотрудников и руководства на индивидуальном, групповом, организационном, межорганизационном и глобальном уровне [Bondarouk, 2009].

Данное исследование изучает стратегический подход к измерению цифровизации систем УЧР в России. Предпочтительной моделью для изучения стратегических аспектов в последнее десятилетие стала гарвардская модель УЧР. В соответствии с данной моделью предпочтения заинтересованных сторон влияют на систему УЧР, косвенно оказывая воздействие на ее результативность [Beer, 2015; Jackson, 2014]. Актуальность данной модели для изучения стратегических аспектов цифровизации систем УЧР была обоснована в предыдущих исследованиях [Bondarouk, 2016]. Выбор теоретической основы определил ключевые исследовательские вопросы и теоретическую модель (рис. 1):

- Как измерить цифровизацию систем УЧР и ее результаты?

- Какова роль заинтересованных сторон в цифровизации систем УЧР и ее результатах?

Для ответа на данные вопросы на первом этапе исследования проведен интегративный обзор литературы. Его задача – выделить из предметной области ключевые компоненты, влияющие на полноту определения исследуемых понятий, так как в литературе отсутствует единогласие в отношении измерения уровня и результативности цифровизации систем УЧР. Результат проведенного обзора – три шкалы для измерения ключевых концепций: уровень цифровизации систем УЧР, результаты цифровизации систем УЧР и предпочтения заинтересованных сторон.

Рис. 1. Теоретическая модель исследования

На втором шаге проведена эмпирическая апробация авторских шкал и выявленной модели для компаний в России. Данное исследование опирается на теорию заинтересованных сторон (стейкхолдеров), в ее приложении к стратегическому УЧР, продолжая дискуссию [Bondarouk, 2016], предполагая, что ожидания заинтересованных сторон становятся предикторами цифровизации систем УЧР (H1) и определяют результаты цифровизации систем УЧР (H2). Данные предположения позволяют сформулировать следующие гипотезы:

H1: Ожидания заинтересованных сторон положительно связаны с цифровизацией систем УЧР: чем выше степень ориентации деятельности отдела по управлению человеческими ресурсами компании на ожидания заинтересованных сторон, тем выше уровень цифровизации УЧР.

H2: Ожидания заинтересованных сторон также положительно связаны с результатами цифровизации систем УЧР: чем выше степень ориентации деятельности отдела по управлению человеческими ресурсами компании на ожидания заинтересованных сторон, тем выше результативность цифровизации систем УЧР. При этом цифровизация систем УЧР выступает в роли медиатора.

Таким образом, данное исследование расширяет представление академического сообщества и практиков о цифровизации систем УЧР в России, предлагает инструменты измерения ключевых понятий и описывает механизм воздействия стейкхолдеров на процесс цифровизации УЧР.

Метод

Схема проведения исследования. Исследование состоит из трех шагов: интегративный обзор, валидация шкал, эмпирическая апробация модели.

Интегративный обзор охватывал следующие источники информации: 1) академические публикации в реферируемых журналах на английском и русском языках; 2) публикации в ведущих деловых изданиях России; 3) информацию, раскрываемую компаниями в добровольных годовых отчетах и во время гостевых лекций, а также в рамках профессиональных конференций. В английском языке существует несколько синонимов e-HRM, например, virtual HR(M) [Lepak, 1998], HR Information System (HRIS) [Kovach, 2002], web-based HRM [Ruël, 2004], intranet-based HRM, HRM e-services [Dixit, 2015], Electronic HR (e-HR), Online HRM, Web HRM, HR Information Technology (HRIT), Digital HRM, Computer-based HRIS [Bondarouk, 2017]. Для интегративного обзора использовался поиск по всем упомянутым вариантам.

Задача интегративного обзора – ответить на первый исследовательский вопрос: как измерить цифровизацию систем УЧР и ее результаты. Для этого все выбранные в рамках проведенного обзора утверждения были оформлены в форме анкеты. Респонденту предлагалось ответить на утверждения по частотной семибалльной шкале Р. Ликерта, где «1» – наименьшая степень согласия с утверждением, «7» – наибольшая. В случае неактуальности вопроса предлагалось использовать «0». Шкалы не содержали реверсивных вопросов и составлялись изначально на русском языке, поэтому не требовали перевода. При наличии специфичных терминов они пояснялись в анкете, например, «Wellbeing-программы (программы, направленные на укрепление физического, умственного, финансового благополучия сотрудников)». Для оценки содержательной (внешней) валидности опросник, включающий выбранные утверждения, был первоначально направлен узкому кругу экспертов: исследователям в области УЧР, руководителям компаний и директорам отдела по управлению персоналом. Также анкеты содержали открытые вопросы для возможности уточнения каждой шкалы. Все полученные от экспертов рекомендации были учтены. Однако так как цифровизация систем УЧР – латентная (скрытая) переменная, требовалось также выявить модель для ее измерения.

Выборка исследования. Для валидации шкал и эмпирической апробации модели была составлена случайная выборка из 449 компаний, основываясь на базе данных Amadeus Bureau Van Dijk. Для анализа случайным образом были отобраны компании со штатом свыше 50 сотрудников из крупных городов России с населением более 800 тыс. человек. Рандомизация позволила установить схожесть выборки с генеральной совокупностью компаний в России по ключевым характеристикам, включая длительность существования на рынке, штат, локацию и отраслевую принадлежность. Сбор данных проводился с помощью полуструктурированных интервью по телефону с руководителями компаний (n = 32), менеджерами по управлению персоналом (n = 409) или схожих функций (n = 8), итого 449 респондентов. По-прежнему сохранялись открытые вопросы, позволяющие при необходимости отследить важные для содержательной валидности аспекты, например: «пожалуйста, укажите цель, не указанную в предложенных вариантах вопроса».

Методы валидации шкал. Далее проводилась оценка внутренней согласованности каждой шкалы при помощи программ IBM SPSS Statistics 21 (значения α-Кронбаха > 0,70) и определялась значимость межпунктовой корреляции (p < 0,05). Для проверки факторной структуры с помощью разведывательного факторного анализа применялись следующие методы: метод выделения факторов – метод главных компонент, основываясь на cобственном значении ( > 1); метод вращения – Варимакс с нормализацией Кайзера. Оценивались результаты тестов Бартлетта (Хи-квадрат; p < 0,05) и Кайзера-Мейера-Олкина (КМО > 0,70), а также доля объяснительной дисперсии шкал. Выявленная предпочтительная факторная структура шкалы цифровизации систем УЧР дополнительно тестировалась с помощью конфирматорного факторного анализа c использованием IBM AMOS 21. Оценивались показатели валидности факторов: CR, AVE, MSV, MaxR(H), межфакторной корреляции [Hu, 1999]; показатели валидности модели: CMIN/DF; CFI > 0,95; SRMR < 0,08; RMSEA < 0,08.

Метод эмпирической апробации модели. Регрессионный анализ проводился при помощи приложений SPSS 21 и Stata SE 13, с применением команды medeff [Hicks, 2011]. Для каждой латентной переменной тестируемой модели (рис. 1) использовались средние значения компонент, после чего переменные стандартизировались. В качестве контрольных в модель были включены следующие переменные: количество зарегистрированных торговых марок, применение компаниями Agile технологий для управления проектами (agile), доля сотрудников до 25 лет, наличие сотрудников с удаленной занятостью (дистант), работающих неполный рабочий день, доля самозанятых сотрудников. Для проверки отсутствия мультиколлинеарности использовался коэффициент инфляции дисперсии (VIF < 5).

Результаты

Результаты интегративного обзора показывают, что при анализе цифровизации систем УЧР важно учитывать четыре ключевых аспекта [Bondarouk, 2009]: 1) содержательный: в каких функциях управления человеческими ресурсами происходит цифровизация, например, e-recruitment – цифровизация подбора, e-compensation – цифровизация процессов, связанных с оплатой труда [Hicks, 2011]; 2) процессный: посвящен степени цифровизации систем УЧР, например, встречает ли цифровизация сопротивление или недоверие со стороны пользователей, насколько предложенные решения удобны в использовании; 3) широта охвата: кто имеет доступ к оцифрованной информации – только сотрудники отдела по работе с персоналом или также руководство, весь штат, внешние участники; 4) ценностные аспекты – какие цели и ценность цифровизации систем УЧР для пользователей, насколько ценность превышает инвестиции. На содержательном уровне различают трансформационный подход к цифровизации систем УЧР, который нацелен на достижение задач стратегического уровня, в отличие от функционала оперативного или тактического уровня [Lepak, 1998].

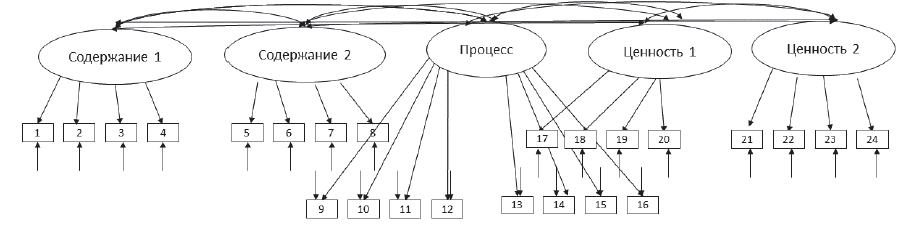

Проведенный обзор позволил выявить три группы вопросов и утверждений, которые вошли в шкалу цифровизация систем УЧР (Приложение). Так как исследование проводилось на организационном уровне анализа, вопросы, связанные с широтой охвата, не учитывались. Однако при разведывательном факторном анализе выделилось не три, а пять факторов (рис. 2, табл. 1, 2), все показатели валидности факторов приближены к установленным нормам – α-Кронбаха = 0,959, КМО = 0,950, Хи-квадрат = 10814,546** [Hu, 1999]. При 5-факторном подходе полная объясненная дисперсия = 80,484, факторные нагрузки 0,647-0,890; а при 1-факторном подходе доля объяснительной дисперсии = 52,156, факторные нагрузки 0,487-0,863, что также соответствует норме, хоть и уступает в значениях. Конфирматорный факторный анализ подтвердил валидность 5-факторной модели: CMIN/DF = 3,094; CFI = 0,953; SRMR = 0,039; RMSEA = 0,068 (табл. 2, Приложение).

Рис. 2. Предпочтительная 5-факторная модель для измерения уровня цифровизации систем УЧР

Таблица 1

Матрица компонент e-HRM

|

Факторы

|

1

|

2

|

3

|

4

|

5

|

|

1. Процесс: α-Кронбаха = 0,973, межпунктовая корреляция 0,750-0,888

|

|

процесс_5

|

0,859

|

|

|

|

|

|

процесс_8

|

0,840

|

|

|

|

|

|

процесс_9

|

0,839

|

|

|

|

|

|

процесс_11

|

0,837

|

|

|

|

|

|

процесс_6

|

0,821

|

|

|

|

|

|

процесс_10

|

0,819

|

|

|

|

|

|

процесс_12

|

0,805

|

|

|

|

|

|

процесс_4

|

0,799

|

|

|

|

|

|

2. Содержание 1: α-Кронбаха = 0,935, межпунктовая корреляция 0,709-0,844

|

|

содержание1_3

|

|

0,890

|

|

|

|

|

содержание1_4

|

|

0,866

|

|

|

|

|

содержание1_2

|

|

0,862

|

|

|

|

|

содержание1_1

|

|

0,834

|

|

|

|

|

3. Ценность 1: α-Кронбаха = 0,925, межпунктовая корреляция 0,716-0,815

|

|

ценность1_4

|

|

|

0,802

|

|

|

|

ценность1_2

|

|

|

0,798

|

|

|

|

ценность1_5

|

|

|

0,780

|

|

|

|

ценность1_3

|

|

|

0,775

|

|

|

|

4. Ценность 2: α-Кронбаха = 0,885, межпунктовая корреляция 0,589-0,717

|

|

ценность2_4

|

|

|

|

0,813

|

|

|

ценность2_3

|

|

|

|

0,783

|

|

|

ценность2_2

|

|

|

|

0,754

|

|

|

ценность2_5

|

|

|

|

0,748

|

|

|

5. Содержание 2: α-Кронбаха = 0,866, межпунктовая корреляция 0,504-0,725

|

|

содержание2_3

|

|

|

|

|

0,725

|

|

содержание2_4

|

|

|

|

|

0,706

|

|

содержание2_2

|

|

|

|

|

0,662

|

|

содержание2_1

|

|

|

|

|

0,647

|

| |

|

|

|

|

|

|

Таблица 2

Показатели валидности модели цифровизации систем УЧР

|

Факторы

|

CR

|

AVE

|

MSV

|

MaxR(H)

|

1

|

2

|

3

|

4

|

5

|

|

1. Процесс

|

0,973

|

0,817

|

0,582

|

0,974

|

(0,904)

|

|

|

|

|

|

2. Ценность 1

|

0,924

|

0,753

|

0,540

|

0,930

|

0,735***

|

(0,868)

|

|

|

|

|

3. Ценность 2

|

0,884

|

0,657

|

0,420

|

0,892

|

0,575***

|

0,527***

|

(0,811)

|

|

|

|

4. Содержание 1

|

0,936

|

0,785

|

0,329

|

0,939

|

0,394***

|

0,343***

|

0,574***

|

(0,886)

|

|

|

5. Содержание 2

|

0,868

|

0,623

|

0,582

|

0,884

|

0,763***

|

0,646***

|

0,648***

|

0,548***

|

(0,790)

|

Примечание. * – p < 0,05, ** – p < 0,01, *** – p < 0,001; выделение по диагонали – квадратный корень из AVE превосходит корреляции между конструктами, что свидетельствует о дискриминантной валидности.

В качестве заинтересованных сторон учитывались предпочтения: 1) собственников или инвесторов компании; 2) клиентов; 3) сотрудников; 4) общества [Bondarouk, 2009]. Среди наиболее значимых результатов e-HRM были выбраны следующие: 1) насколько e-HRM способствует достижению целей компании и 2) HR-службы, а также 3) способствует формированию вовлеченности персонала. Последующая апробация не подтвердила независимость пунктов в каждой из двух категорий, указывая на предпочтительность однофакторного подхода, объединяющего в одну шкалу три пункта, соответствующие результатам цифровизации систем УЧР, и в другую шкалу 4 пункта, отражающие интересы стейкхолдеров (табл. 3, 4).

Таблица 3

Результаты e-HRM: матрица компонент, межпунктовая корреляция

|

Пункты

|

Компонента 1

|

результаты_2

|

результаты_1

|

результаты_3

|

|

результаты_2

|

0,944

|

1

|

|

|

|

результаты_1

|

0,926

|

0,820**

|

1

|

|

|

результаты_3

|

0,925

|

0,817**

|

0,768**

|

1

|

|

α-Кронбаха = 0,924, КМО = 0,757, Хи-квадрат = 1030,036**, полная объясненная дисперсия = 86,783

|

Примечание. ** – корреляция Пирсона значима на уровне p < 0,01 (2-сторон.).

Таблица 4

Предпочтения заинтересованных сторон: матрица компонент, межпунктовая корреляция

|

Пункты

|

Компонента 1

|

ожидания _4

|

ожидания _1

|

ожидания _3

|

ожидания _2

|

|

ожидания_4

|

0,860

|

1

|

|

|

|

|

ожидания _1

|

0,846

|

0,606**

|

1

|

|

|

|

ожидания _3

|

0,842

|

0,714**

|

0,596**

|

1

|

|

|

ожидания _2

|

0,760

|

0,506**

|

0,594**

|

0,458**

|

1

|

|

α-Кронбаха = 0,845, КМО = 0,777, Хи-квадрат = 780,691**, полная объясненная дисперсия = 68,547

|

Примечание. ** – корреляция Пирсона значима на уровне p < 0,01 (2-сторон.).

Представленные в Приложении шкалы уже отражают результаты модификаций, проведенных после 1) получения обратной связи о важности уточнения формулировок в результате анализа анкет экспертами и 2) оценки избыточности вопросов при помощи разведывательного анализа данных, полученных от 449 респондентов – были оставлены по 8 пунктов с наибольшей факторной нагрузкой для оценки содержания, процесса и ценности цифровизации систем УЧР [Bondarouk, 2009]. При сокращении опросника дополнительно проверялось сохранение содержательной валидности. Значения α-Кронбаха, значимость межпунктовой корреляции, как и результаты тестов Бартлетта, Кайзера-Мейера-Олкина, а также доля объяснительной дисперсии всех трех шкал соответствуют установленной норме.

Табл. 5 иллюстрирует описательные статистики и корреляции переменных модели, для апробации которой применялся иерархический регрессионный анализ. Представленные результаты подтверждают наличие линейной корреляции между зависимой переменной и каждой из независимых переменных, а также отсутствие значимой линейной корреляции между независимыми переменным, что важно для проведения регрессионного анализа. В данном случае цифровизация систем УЧР выступает в роли одной независимой переменной. В качестве возможной альтернативы проверялась возможность включения субшкал опросника цифровизации систем УЧР в роли пяти независимых переменных. Высокий уровень корреляции между ними (табл. 6) позволил сделать выбор в пользу первого подхода.

Таблица 5

Описательные статистики и корреляции для переменных моделей 1.2, 2.2

|

Переменные

|

Минимум-максимум

|

Среднее

|

Стд. отклонение

|

Корреляция

Результаты / Уровень / Ожидания

|

|

Результаты

|

0 – 7

|

4,464

|

2,040

|

1

|

|

|

|

Уровень

|

0 – 6,75

|

3,405

|

1,581

|

0,737**

|

1

|

|

|

Ожидания

|

0 – 7

|

5,440

|

1,685

|

0,504**

|

0,451

|

1

|

Примечание. * – значимость на уровне p < 0,05, ** – p < 0,01, *** – p < 0,001.

Таблица 6

Корреляция переменных моделей

|

Переменные

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Результаты

|

1

|

|

|

|

|

|

|

|

2. Ожидания

|

0,504**

|

1

|

|

|

|

|

|

|

3. Уровень: содержание 1

|

0,330**

|

0,185**

|

1

|

|

|

|

|

|

4. Уровень: ценность 2

|

0,460**

|

0,251**

|

0,526**

|

1

|

|

|

|

|

5. Уровень: содержание 2

|

0,591**

|

0,348**

|

0,505**

|

0,570**

|

1

|

|

|

|

6. Уровень: процесс

|

0,708**

|

0,475**

|

0,380**

|

0,514**

|

0,698**

|

1

|

|

|

7. Уровень: ценность1

|

0,775**

|

0,486**

|

0,322**

|

0,461**

|

0,581**

|

0,694**

|

1

|

Примечание. ** – значимость на уровне p < 0,01, * – p < 0,05.

Табл. 7 отражает результаты иерархической регрессии. Всего было проанализировано четыре модели: модели 1.1 и 2.1 использовались только для контрольных переменных, в то время как модели 1.2 и 2.2 позволяли протестировать гипотезы исследования для зависимых переменных.

Представленные в таблице результаты указывают на высокий уровень надежности моделей: значимость F-статистики на уровне 0,01; R2 = 0,373 для модели с цифровизацией систем УЧР в роли зависимой переменной и 0,595 – для модели с результатами цифровизации систем УЧР в роли зависимой переменной. Мультиколлинеарность в данных не обнаружена.

Представленные данные позволяют подтвердить гипотезу H1: действительно, ожидания заинтересованных сторон положительно связаны с цифровизацией систем УЧР (β = 0,379, значимость на уровне 0,01). Гипотезу H2 о положительной связи между ожиданиями заинтересованных сторон и результатами цифровизации систем УЧР, опосредованной уровнем цифровизации систем УЧР, также удалось подтвердить. Общий эффект ожиданий заинтересованных сторон равен 0,455, включая прямой эффект = 0,202 и косвенный = 0,252 (табл. 8).

Таким образом, в результате исследования удалось предложить три валидированные шкалы и модель для анализа стратегического подхода к оценке цифровизации систем УЧР, предполагая важность учета интересов заинтересованных сторон, которые связаны с уровнем цифровизации систем УЧР (β = 0,379) и с результативностью цифровизации (β = 0,455).

Таблица 7

Результаты регрессии (стандартизированные коэффициенты)

|

Переменные

|

Модель 1.1

|

Модель 1.2

|

Модель 2.1

|

Модель 2.2

|

|

Зависимая переменная

|

Уровень цифровизации

|

Уровень цифровизации

|

Результат цифровизации

|

Результат цифровизации

|

|

Независимые:

|

|

Ожидания

|

|

0,379**

|

|

0,204**

|

|

Уровень цифровизации

|

|

|

|

0,684**

|

|

Контрольные:

|

|

Торговые марки

|

–0,031

|

–0,034

|

0,047

|

0,066*

|

|

Agile

|

0,252**

|

0,193**

|

0,243**

|

0,039

|

|

Доля до 25 лет

|

0,232**

|

0,180**

|

0,097†

|

–0,090*

|

|

Дистантные условия

|

0,048

|

0,046

|

0,092†

|

0,057

|

|

Неполный рабочий день

|

0,086

|

0,102*

|

–0,054

|

–0,104*

|

|

Фриланс

|

0,080

|

0,090†

|

0,047

|

–0,001

|

|

Значимость модели

|

F = 23,993**,

R2 = 0,246

|

F = 39,102**,

R2 = 0,373

|

F = 8,874**,

R2 = 0,108

|

F = 80,830**,

R2 = 0,595

|

Примечание. ** – значимость на уровне p < 0,01, * – p < 0,05, † – p < 0,1.

Таблица 8

Эффекты

|

Эффекты

|

Среднее

|

95% доверительный интервал

|

|

Непрямой эффект (ACME)

|

0,252

|

0,202

|

0,312

|

|

Прямой эффект (DE)

|

0,202

|

0,138

|

0,269

|

|

Общий эффект (TE)

|

0,455

|

0,345

|

0,577

|

Обсуждение результатов

Интегративный обзор позволил составить набор утверждений, которые стали основой для трех авторских шкал. Подобный подход традиционно используется в исследованиях систем УЧР [Huselid, 1995; Lawler III, 1986]. Однако с ним связан ряд ограничений: контекстуальная обусловленность и эквифинальность [Бордунос, 2016], когда в компаниях могут использоваться другие практики, которые ведут к схожим результатам. Поэтому рекомендовано в анкете сохранять открытые вопросы для того, чтоб своевременно отслеживать появление подобных практик. Также рекомендуется апробация предложенных шкал в условиях других стран.

В результате интегративного обзора сложилось ожидание трехфакторного подхода для измерения цифровизации систем УЧР, однако факторный анализ указывает на предпочтение пятифакторной структуры в наблюдаемом контексте. Также неожиданным может показаться предпочтительность объединения ожиданий стейкхолдеров в один фактор, как и результатов цифровизации систем УЧР. Такие наблюдения соответствуют гарвардской модели УЧР [Beer, 2015] и предпочтениям комплексного подхода к управлению «здоровьем организации» [Бордунос, 2016], уделяя равное внимание широкому кругу стейкхолдеров и результатов, что легло в основу гарвардской модели УЧР; в то время как ранее основные приоритеты отдавались интересам собственников в угоду краткосрочных финансовых показателей, что было отражено в мичиганской модели УЧР [Beer, 2015]. Данное наблюдение подчеркивает пригодность гарвардской модели для изучения стратегических аспектов УЧР в России. Для уточнения различий, связанных с субшкалами, в дальнейших исследованиях можно дополнительно использовать критерии анализа независимых выборок, например, критерии Манна-Уитни или t-критерий Стьюдента.

Дизайн исследования также связан с рядом ограничений, которые не позволяют провести оценку ретестовой валидности стратегической модели. Для этого понадобятся лонгитюдные наблюдения без возможности введения условия анонимности для сбора ответов.

Также любопытно проанализировать смещение ответов на вопросы анкеты: большая доля респондентов выбирали наивысший балл (7), из-за чего приходилось обращаться к стандартизированным переменным. Это может указывать на наличие «эффекта грандиозности», когда респонденты выбирают практики или утверждения, чтобы быть в тренде в большей степени, нежели следуя выявленным потребностям [Alvesson, 2013]. Возможно, цифровизация систем УЧР тоже может оказаться результатом такого эффекта. В этой связи особенно значимым вкладом данной работы стало включение вопросов о задачах, целях, ценностях, результатах цифровизации систем УЧР, а не только о содержательных или процессных аспектах данного процесса.

Заключение

В текущем исследовании изучался стратегический подход к измерению цифровизации систем УЧР. Работа иллюстрирует, что чем выше степень ориентации деятельности отдела по управлению человеческими ресурсами компании на ожидания заинтересованных сторон, тем выше уровень цифровизации УЧР и ее результативность.

Исследование поддерживает дискуссию о поиске инструментов измерения стратегического подхода к цифровизации систем УЧР, предлагая модель, составленную с опорой на теорию заинтересованных сторон и гарвардскую стратегическую модель УЧР. Методика оценки уровня цифровизации систем УЧР включает 5-факторную модель анализа по следующим критериям: 1. степень внедрения цифровизации в реализацию современных программ и практик УЧР (факторы 1.2 «Содержание»); 2. эффективность организации процессов цифровизации УЧР (фактор 3 «Процесс»), 3) практическая ценность внедрения процессов цифровизации относительно достижения ключевых целей УЧР в компании (факторы 4, 5 «Ценности»). Интересы заинтересованных сторон рассматриваются совокупно в рамках однофакторного подхода. Аналогичным образом учитываются результаты цифровизации систем УЧР.

Предложенные авторские шкалы демонстрируют высокий уровень валидности и надежности, что является основным теоретическим вкладом данной статьи в изучение цифровизации систем УЧР. Практический вклад связан с обобщением повестки в области цифровизации систем УЧР, выявлением стратегического подхода к управлению данным процессом.

Приложение

Таблица 1

Шкала для оценки уровня цифровизации систем УЧР

|

Компонента

|

Вопрос и утверждения

|

|

1. Содержание цифровизации систем УЧР:

1.1. Трансформационный УЧР: оцените степень автоматизации реализуемых программ работы с персоналом (7 – полностью автоматизирована, 1 – совсем не автоматизирована)

|

|

0,891

|

1. Программы управления талантами

|

|

0,928

|

2. Программы вовлеченности персонала

|

|

0,932

|

3. Wellbeing-программы (программы, направленные на укрепление физического, умственного, финансового благополучия сотрудников)

|

|

0,911

|

4. Программы взаимодействия с социальной средой (поддержка культуры, спорта и т.д.)

|

|

Межпунктовая корреляция: 0,709**–0,844**; CR = 0,936; AVE = 0,785; MSV = 0,329; MaxR(H) = 0,939

|

|

1.2. Операционный и тактический уровень УЧР: какова степень внедрения цифровых технологий в следующих сферах управления человеческими ресурсами (7 – полностью внедрена, 1 – совсем не внедрена):

|

|

0,839

|

5. Поиск и отбор персонала

|

|

0,887

|

6. Обучение и развитие персонала

|

|

0,867

|

7. Компенсация и оплата труда

|

|

0,783

|

8. Ведение административного документооборота

|

|

Межпунктовая корреляция: 0,716**–0,815**, СR = 0,868; AVE = 0,623; MSV = 0,582; MaxR(H) = 0,884

|

|

2. Процесс цифровизации: оцените, насколько вы согласны со следующими утверждениями относительно внедренных в вашей компании цифровых HR-технологий (1 – полностью не согласен(-на); 7 – полностью согласен(-на)).

|

|

0,942

|

9. Цифровые HR-технологии используются в повседневной деятельности компании

|

|

0,915

|

10. Цифровые технологии УЧР надежны в работе (доступны и работают без ошибок)

|

|

0,913

|

11. Цифровые технологии УЧР доступны для доработки и усовершенствования

|

|

0,927

|

12. Цифровые HR-технологии служат в качестве инструментов достижения основных целей компании

|

|

0,901

|

13. Цифровые HR-технологии используются оптимальным образом

|

|

0,917

|

14. Цифровые HR-технологии интенсивно используются в компании

|

|

0,923

|

15. Цифровые HR-технологии интегрированы в общую стратегию цифровой трансформации компании

|

|

0,891

|

16. HR-специалисты участвуют во внедрении цифровых HR-технологий

|

|

Межпунктовая корреляция: 0,750**–0,888**; CR = 0,973; AVE = 0,817; MSV = 0,582; MaxR(H) = 0,974

|

|

3. Ценность цифровизации систем УЧР

3.1. Цели цифровизации систем УЧР: отметьте, в какой степени внедрение цифровых технологий управления человеческими ресурсами ориентировано на следующие цели (7 – сильно ориентирована, 1 – совсем не ориентирована).

|

|

0,883

|

17. Повышение экономических показателей деятельности компании

|

|

0,923

|

18. Оптимизация рабочего времени HR-специалиста

|

|

0,896

|

19. Улучшение качества внутренних коммуникаций

|

|

0,910

|

20. Повышение стратегической значимости деятельности HR-службы

|

|

Межпунктовая корреляция 0,716**–0,815**; CR 0,924; AVE 0,753; MSV 0,540; MaxR(H) = 0,930

|

|

3.2. Практическая ценность цифровизации систем УЧР: оцените практическую ценность следующих цифровых технологий, внедренных или внедряемых в деятельность по HR в вашей компании (7 – очень ценно, 1 – совсем не ценно).

|

|

0,867

|

21. Онлайн-системы управления человеческими ресурсами

|

|

0,868

|

22. Технологии, связанные с большими данными

|

|

0,830

|

23. Боты и электронные помощники

|

|

0,884

|

24. Технологии, автоматизирующие внутреннюю работу HR-отдела

|

|

Межпунктовая корреляция: 0,589**–0,717**; CR = 0,884; AVE = 0,657; MSV = 0,420; MaxR(H) = 0,892

α-Кронбаха = 0,959, KMO = 0,950, Хи-квадрат 10814,546**, полная объясненная дисперсия = 80,484; межфакторная корреляция 0,343***-0,763***

|

Таблица 2

Шкала для оценки ожидания заинтересованных сторон

|

Компонента

|

Вопрос и утверждения

|

|

Ожидания заинтересованных сторон: отметьте, в какой степени деятельность HR-отдела вашей компании ориентирована на следующие цели (7 – сильно ориентирована, 1 – совсем не ориентирована):

|

|

0,846

|

1. Достижение бизнес-результатов компании

|

|

0,760

|

2. Удовлетворение потребностей клиентов

|

|

0,842

|

3. Формирование человеческого капитала компании

|

|

0,860

|

4. Формирование имиджа социально ответственной организации

|

|

Межпунктовая корреляция 0,458**-0,714**

α-Кронбаха = 0,845, KMO = 0,777, Хи-квадрат = 780,691** полная объясненная дисперсия = 68,547

|

Таблица 3

Шкала для оценки результатов цифровизации систем УЧР

|

Компонента

|

Вопрос и утверждения

|

|

Результаты e-HRM: отметьте, в какой степени внедрение цифровых технологий в УЧР (7 – в большой степени, 1 – в незначительной степени):

|

|

0,926

|

1. Способствует достижению целей компании

|

|

0,944

|

2. Способствует достижению целей HR-службы

|

|

0,925

|

3. Способствует формированию вовлеченности персонала

|

|

Межпунктовая корреляция 0,768**–0,820**

α-Кронбаха = 0,924, KMO = 0,757, Хи-квадрат = 1030,036**, полная объясненная дисперсия = 86,783

|

Примечание. ** – значимость на уровне

p < 0,01.