Введение

Цифровой рубль – это цифровая форма российской национальной валюты, которую Банк России планирует выпускать в дополнение к существующим формам денег. Он будет представлять собой третью форму рубля наряду с наличными и безналичными деньгами. Так как цифровой рубль – новое явление в российской экономике, отношение к нему потенциальных пользователей остается малоизученным. Целью данного исследования является модификация существующей зарубежной методики исследования отношения к государственной цифровой валюте таким образом, чтобы она позволила изучать отношение к цифровому рублю. Фактически мы модифицировали и адаптировали опросник «Принятие цифровой валюты» (

Söilen, Benhayoun, 2021) таким образом, чтобы он соответствовал российским реалиям и подходил для изучения принятия цифрового рубля.

В развитии цифровой валюты (Nejad, 2016) обычно выделяют два основных направления: криптовалюты (децентрализованное управление) и центральные банковские цифровые валюты с централизованным управлением. К последним относится цифровой рубль, отношение к которому является фокусом нашего исследования.

Центральная банковская цифровая валюта (ЦВЦБ) отличается от криптовалют. Она представляет собой электронное обязательство, выпущенное центральным банком, которое может использоваться для расчетов и хранения средств (

Söilen, Benhayoun, 2021). ЦВЦБ можно рассматривать как новую форму электронной денежной массы, которая в некотором смысле уже существует в виде резервов центральных банков (

Meaning et al., 2018). Определение ЦВЦБ может варьироваться в зависимости от исследовательской перспективы. Mancini-Griffoli и др. (2018) узко определяют ЦВЦБ как цифровую форму уже существующих бумажных денег, выпущенных центральным банком и признанных законным средством платежа. Это означает, что ЦВЦБ может представлять собой электронную версию уже существующей бумажной валюты, которая выпускается центральным банком.

На данный момент централизованные формы цифровых валют, включая цифровой рубль, находятся преимущественно в фазе тестирования для улучшения их технических и операционных функций, согласно информации, предоставленной Банком России. В августе 2023 года началось тестирование цифрового рубля с участием 13 банков и ограниченного круга их клиентов. Планируется, что тестирование будет продолжаться до конца 2024 года (Цифровой Рубль | Банк России, n.d.).

Кроме того, количество исследований, фокусирующихся на изучении восприятия цифровой валюты широким кругом людей, довольно ограничено. Исследования, посвященные цифровому рублю, в основном сосредоточены на экономических и юридических аспектах этого явления, уделяя меньше внимания восприятию цифрового рубля конечными пользователями – россиянами. Таким образом, на данный момент есть ограниченное количество исследований, которые изучают мнения и восприятие россиянами цифрового рубля. В связи с этим проведение дополнительных исследований в этой области может быть полезным для получения более полного понимания восприятия цифрового рубля среди населения России.

В нашей работе по разработке соответствующего инструментария мы взяли за основу существующий опросник оценки принятия государственной цифровой валюты (

Söilen, Benhayoun, 2021) и далее модифицировали и адаптировали его.

Взятый нами за основу опросник был разработан с учетом трех теоретических оснований – унифицированной теории принятия и использования технологий UTAUT (Unified Theory of Acceptance and Use of Technology – объединенная теория принятия и использования технологий) (Venkatesh et al., 2003), теории институционального доверия (Luhmann, 1979, 1986) и модели принятия электронной валюты в C2C электронной коммерции (Cryptocurrency Acceptance Model for C2C E-commerce), разработанной в исследовании Mendoza-Tello et al. (2019).

Задача модели UTAUT – объяснить намерения человека использовать информационную систему и его последующее поведение при ее использовании (Venkatesh et al., 2003). Авторы этой модели разработали UTAUT, убрав нерелевантные конструкты из восьми ранее существовавших моделей, охватывающих аспекты от человеческого поведения до компьютерных наук. UTAUT выделяет четыре основных фактора, влияющих на намерение использования и непосредственно использование информационных технологий.

Во-первых, это ожидания в части эффективности использования – уровень, на котором человек считает, что использование системы поможет ему повысить личную продуктивность. Ожидания в части эффективности использования – это важный фактор, который влияет на принятие системы. Пользователи стремятся использовать технологии, которые могут повысить их личную эффективность и помочь достигать поставленных целей. Ожидаемая производительность оценивается по способности системы ускорять и упрощать задачи, предоставлять полезную и актуальную информацию, а также улучшать результаты и достижения пользователя. В контексте внедрения цифрового рубля этот конструкт оценивает то, насколько новая система ускорит и упростит финансовые трансакции, повысит продуктивность этих трансакций.

Во-вторых, модель UTAUT также учитывает ожидания в отношении количества затраченных усилий, то есть степень легкости использования системы. Конструкт «ожидания в отношении количества затраченных усилий» является ключевым фактором, который влияет на принятие новой технологии. Чем более легко и без усилий пользователь может освоить и использовать систему, тем выше вероятность его положительного отношения к ней. Ожидаемые усилия отражаются в различных аспектах, таких как интуитивность интерфейса, простота навигации, доступность функций и возможность быстрого освоения системы без сложностей и дополнительных усилий со стороны пользователя.

В-третьих, условия, способствующие использованию системы, – убеждения людей относительно существования процессов и инфраструктуры, поддерживающих использование системы. Способствующие условия включают в себя факторы, которые облегчают использование системы и создают поддерживающую инфраструктуру. Это может включать доступность технической поддержки, простоту установки и настройки, совместимость с устройствами пользователя и наличие инструкций или руководств по использованию системы, возможность задать вопрос специалисту при возникновении сложностей в использовании. Когда пользователь видит, что все условия и инфраструктура поддерживают использование системы без сложностей, это может повысить его готовность принять и использовать систему.

В-четвертых, социальное влияние – это степень, в которой человек ощущает давление со стороны окружающих, считающих, что он или она должны использовать новую систему. Социальное влияние также играет значительную роль в принятии системы. Мнение и рекомендации окружающих людей, особенно тех, которым пользователь доверяет и которых уважает, могут оказать сильное влияние на его решение. Если значимые люди в окружении пользователя рекомендуют использовать новую систему и делятся положительным опытом, это может повысить вероятность принятия и использования системы.

Модель UTAUT не учитывает фактор доверия технологии, в то время как использование определенных систем связано с непредвиденными последствиями их использования. Такая ситуация особенно характерна для технологий, которые могут нарушать конфиденциальность информации пользователей, таких как интернет-магазины, облачная инфраструктура и мобильные платежные решения. В этом отношении многие исследователи, изучавшие восприятие различных технологий, включали доверие в качестве дополнительной переменной в модель исследования, чтобы учесть риски и неопределенность, связанную с использованием технологий. Когда пользователи не понимают возможных последствий использования технологии, они полагаются на доверие системе (Gefen, Straub, 2004). Например, Slade et al. (2015) в своей работе обнаружили значимую позитивную взаимосвязь между доверием провайдерам и намерением использовать мобильные платежи. Так как цифровой рубль – технология, использование которой сопряжено с передачей персональных финансов в управление центральному банку, институциональное доверие становится важным фактором в принятии решения об использовании технологии. Кроме того, цифровой рубль на момент проведения исследования все еще находится на стадии тестирования и недоступен широкой аудитории. Это обстоятельство усиливает значимость доверия центральному банку при оценке участниками исследования намерения использования цифрового рубля. По этим причинам в модель исследования авторами адаптируемого нами опросника была включена теория институционального доверия (Institutional trust theory) (Luhmann, 1979).

В контексте использования технологий, сопряженных с проведением платежей, доверие пользователей ориентировано не только на надежность самих финансовых операций, но и в отношении сохранности их персональных данных при использовании платежной системы. Так как одна из заявленных целей создания цифрового рубля – рост прозрачности платежей и движения денежных средств, цифровой рубль изначально предполагает отсутствие анонимности его пользователей (Цифровой рубль. Доклад для общественных консультаций. Октябрь 2020). При принятии во внимание этого обстоятельства доверие становится важным фактором в решении об использовании цифрового рубля. Помимо доверия в решении об использовании цифровых валют играют роль и другие факторы (

Mendoza-Tello et al., 2019).

На ранних этапах внедрения инновационной технологии, такой как цифровой рубль, намерение использовать является важным фактором для изучения принятия этой технологии (

Egea, González, 2011). По этой причине в опросник были включены вопросы, которые отражали интенцию использования цифрового рубля. Эти вопросы были разделены на две основные группы. Первая группа фокусировалась на объемах и частоте использования цифрового рубля, начиная от готовности попробовать его использовать до регулярного использования в повседневной жизни. Вопросы в этой группе позволяли исследователям понять, насколько респонденты заинтересованы в использовании цифрового рубля и насколько они готовы принять его в качестве средства платежа. Эта группа вопросов вошла в фактор «поведенческие интенции». Вторая группа вопросов была ориентирована на различные задачи, которые можно решить с помощью использования цифровой валюты – фактор «предполагаемое использование». В эту группу входили такие варианты использования, как получение заработной платы в цифровых рублях, осуществление электронных трансакций посредством цифрового рубля, совершение покупок онлайн и в физических магазинах, перевод депозитных сбережений в цифровые рубли, переводы денег друзьям и родственникам, а также получение оплаты за другие услуги помимо основной деятельности. Однако вопрос об использовании цифрового рубля для осуществления покупок за границей был исключен из опросника, поскольку на момент исследования такая возможность была недоступна.

В итоговый опросник вошли такие конструкты, как ожидания в части эффективного использования, ожидания в отношении количества затраченных усилий, условия для использования, социальное влияние, доверие валютной системе, поведенческие интенции, предполагаемое использование. Включение этих вопросов позволило оценить интерес и готовность респондентов использовать цифровой рубль в различных сферах и задачах. Ответы на эти вопросы дают представление о потенциальных областях применения цифрового рубля и наиболее привлекательных возможностях его использования для пользователей.

Опросник был переведен и адаптирован в процессе нашего исследования. Ниже описана выборка и результаты адаптации данного опросника, а также приводится сам опросник.

Материалы и методы

Исследование было организовано онлайн, поскольку нам были нужны респонденты, которые являются активными пользователями интернета, и, соответственно, именно они являются той аудиторией, которая потенциально может использовать цифровые валюты, в том числе и цифровой рубль. Исследование было организовано на платформе anketolog.ru.

Выборка. В исследовании приняли участие 300 респондентов. Возраст респондентов – от 18 до 67 лет, средний возраст по выборке – 37,3 года, стандартное отклонение – 11,31 года. Выборка была уравновешена по полу (150 мужчин и 150 женщин). Большая часть респондентов (83,6%) имела высшее образование (54,6%) или среднее специальное (29%). Неработающими были 18% респондентов, работающими – 82%.

Инструментарий. В исследовании мы использовали 3 методики.

- Адаптируемый нами опросник «Методика оценки принятия цифрового рубля». Мы использовали модифицированную версию опросника оценки принятия цифровых валют Центрального банка (acceptance of central bank digital currencies – CBDC) (Söilen, Benhayoun, 2021). В оригинальной версии опросника речь идет о «цифровой валюте центрального банка». Мы заменили эту формулировку на формулировку «цифровой рубль».

Оригинальная версия методики включает следующие шкалы:

- Ожидания эффективности от использования – данный параметр показывает, насколько использование цифрового рубля повысит эффективность финансовых трансакций и упростит управление ими.

- Ожидания в отношении количества затраченных усилий – данный параметр показывает, насколько, в соответствии с представлениями респондента, ему будет легко или трудно овладеть рассматриваемой цифровой валютной системой.

- Условия для использования – параметр показывает, насколько государство сформировало условия для использования цифровой валюты: инфраструктура, обучение, необходимая техническая поддержка.

- Социальное влияние – данный параметр показывает, насколько человек ориентируется на мнение значимых для него людей в части использования государственной цифровой валюты.

- Доверие валютной системе – параметр показывает, насколько респондент доверяет Центральному банку и всей цифровой валютной системе государства.

- Поведенческие интенции – данный параметр показывает, насколько активно респондент намерен использовать цифровой рубль, когда он станет доступным.

- Предполагаемое использование – утверждения данной шкалы позволяют оценить спектр сфер, в которых респондент планирует использовать цифровой рубль.

Согласие с утверждениями, репрезентирующими каждую шкалу, нужно было оценить в соответствии с 5-балльной системой оценок: от 1 – абсолютно не согласен до 5 – абсолютно согласен.

- Для оценки конкурентной валидности использовался опросник «Оценка принятия криптовалюты» (Mendoza-Tello, Mora, Pujol-López, Lytras, 2019). Конкурентная валидность (concurrent validity) – характеристика теста, отражающая его способность различать испытуемых на основании диагностического признака, являющегося объектом исследования в данной методике; измеряется корреляцией результатов данного теста с измерениями при помощи других тестов, предназначенных для измерения той же самой переменной (Пол Клайн, 1994). Данный опросник нацелен исключительно на отношение к криптовалюте и готовности ее использовать. Поскольку понятия государственных цифровых валют и криптовалют являются пересекающимися, то результаты по адаптируемой методике принятия цифрового рубля и методике оценки принятия криптовалюты должны коррелировать между собой.

Рассмотрим теоретические основания данного опросника более подробно. Опросник Mendoza-Tello et al. (2019) был основан на модели принятия технологии – Technology Acceptance Model (

Davis, 1989). Модель принятия технологии основывается на предположении, что решение пользователя об использовании определенных технологий зависит от воспринимаемой им простоты использования и удобства. Воспринимаемая простота использования отражает мнение пользователя о том, в какой степени использование технологии является простым и не требующим усилий. Как показано в работе Hardman et al. (2013), в процессе адаптации новой технологии именно простота использования является атрибутом, добавляющим ценность. Эта ценность в том числе проявляется в форме положительного эмоционального опыта, влияющего на поведение пользователей. Воспринимаемое удобство использования, в свою очередь, оценивает, насколько пользователь полагает, что использование технологии будет полезным и удобным для достижения своих целей. Эти два фактора являются ключевыми, влияющими на принятие технологии (

Davis, 1989).

Однако с учетом того, что криптовалюта является относительно новой технологией, пользователи могут испытывать определенные опасения и риски, связанные с ее использованием (

Mendoza-Tello et al., 2019). Новизна технологии может вызывать тревогу у пользователей, так как они могут не быть полностью знакомыми с ее функциональностью, возможностями и возможными негативными последствиями. Риски могут включать потерю средств, хакерские атаки, недостаточную защиту персональных данных и другие проблемы, связанные с безопасностью и конфиденциальностью. Включение переменной «воспринимаемый риск» в опросник позволяет оценить, как пользователи воспринимают и оценивают потенциальные риски, связанные с использованием криптовалюты. Концепт, тесно связанный с воспринимаемым риском – воспринимаемое доверие пользователей, которое непосредственно определяет готовность воспользоваться технологией. Воспринимаемое доверие развивается на основе убеждений, ожиданий или ощущения относительно целостности, надежности (Lu et al., 2010), безопасности и конфиденциальности (Kim et al., 2011) криптовалют.

Таким образом, данная методика включает в себя следующие шкалы:

Воспринимаемое доверие (α = 0,82);

Воспринимаемая простота использования (α = 0,87);

Интенции к использованию (α = 0,91);

Воспринимаемый риск (α = 0,81);

Воспринимаемое удобство (α = 0,88).

- Методика оценки отношения личности к инновациям (Лебедева, Татарко, 2004) использовалась для оценки конвергентной валидности. Это социально-психологическая методика, позволяющая оценить позитивность установок личности на инновации и ориентацию личности на инновации в целом. Данная методика имеет хорошие психометрические характеристики (Лебедева, Татарко, 2004). Методика включает 3 субшкалы:

Креативность (α = 0,82);

Риск ради успеха (α = 0,80);

Ориентация на будущее (α = 0,74).

Также после подсчета средних значений вычисляется общий индекс, характеризующий позитивность отношения личности к инновациям.

Этапы обработки данных

На первом этапе адаптации нами был осуществлен прямой и обратный перевод опросника с целью достижения эквивалентности между русской и английской версиями. На втором этапе при помощи конфирматорного факторного анализа нами оценивалась факторная структура адаптируемой методики, а также надежность-согласованность шкал методики. На третьем этапе мы оценивали конкурентную и конвергентную валидность методики.

Результаты

Первоначально при помощи специалистов, владеющих свободно английским языком, дважды был осуществлен прямой и обратный перевод утверждений методики. В процессе коррекции нам удалось добиться максимального сходства между переведенными обратно с русского языка на английский и оригинальными версиями пунктов опросника.

Далее был проведен конфирматорный факторный анализ опросника. Исходный вариант методики включал 31 утверждение. Конфирматорный факторный анализ показал, что факторные нагрузки всех утверждений в соответствующих факторах были высокими, однако остатки некоторых переменных (утверждений) коррелировали между собой. Поэтому, чтобы повысить показатели пригодности факторной модели, мы удалили ряд вопросов. Финальная версия модели со свободно коррелирующими факторами представлена в табл. 1.

Таблица 1 / Table 1

Итоговая факторная модель опросника «Оценка принятия цифрового рубля» (ОПЦР)

Final factor model of the questionnaire "Assessment of Digital Ruble Adoption" (ADRA)

|

Название шкалы / Name of the scale

|

Утверждение / Statement

|

Станд. регресс. вес / St. regression coefficient

|

R2

|

|

Ожидания эффективности от использования / Perceived usefullness

|

Использование цифрового рубля должно повысить мою личную продуктивность / Using the digital ruble should increase my personal productivity

|

0,87

|

0,76

|

|

Использование цифрового рубля должно позволить мне быстрее управлять моими финансовыми трансакциями / Using the digital ruble should allow me to manage my financial transactions faster

|

0,92

|

0,84

|

|

Использование цифрового рубля должно повысить эффективность управления моими финансовыми трансакциями / Using the digital ruble should improve the efficiency of managing my financial transactions

|

0,88

|

0,78

|

|

Ожидания в отношении количества затраченных усилий / Effort expectancy

|

Мне необходимо иметь возможность быстро научиться пользоваться цифровым рублем / It is necessary for me to be able to quickly learn how to use the digital ruble

|

0,90

|

0,82

|

|

Мне необходимо быстро стать умелым пользователем цифрового рубля / It is necessary for me to easily become skillful at using the digital ruble

|

0,89

|

0,78

|

|

Мне необходимо, чтобы я мог легко воспользоваться цифровым рублем в своих целях / It is necessary for me to easily use the digital ruble the way I want to use it

|

0,88

|

0,77

|

|

Условия для использования / Facilitating conditions

|

Использование цифрового рубля потребует получения мной новых знаний / Using the digital ruble will require that I acquire new knowledge

|

0,78

|

0,61

|

|

Использование цифрового рубля потребует высокой совместимости с другими технологиями, которые я использую / Using the digital ruble will require high compatibility with other technologies I use

|

0,74

|

0,55

|

|

Использование цифрового рубля потребует возможности быстрого получения помощи от других / Using the digital ruble will require the ability to quickly get help from others

|

0,65

|

0,43

|

|

Социальное влияние / Social influence

|

Люди, которые важны для меня, должны посоветовать мне использовать цифровой рубль / People who are important to me should suggest that I use the digital ruble

|

0,92

|

0,85

|

|

Люди, которые имеют на меня влияние, должны посоветовать мне использовать цифровой рубль / People who influence my behaviour should suggest that I use the digital ruble

|

0,93

|

0,86

|

|

Люди, чье мнение важно для меня, должны посоветовать мне использовать цифровой рубль / People whose opinions I value should suggest that I use the digital ruble

|

0,86

|

0,74

|

|

Доверие валютной системе / Trust in the currency system

|

Я доверяю центральному банку больше, чем коммерческим банкам, при перечислении моей зарплаты в цифровых рублях / I trust the central bank more than a commercial bank to receive my salary in digital ruble

|

0,91

|

0,83

|

|

Я доверяю центральному банку больше, чем коммерческому банку, в управлении моим цифровым кошельком / I trust the central bank more than a commercial bank to manage my digital wallet

|

0,93

|

0,86

|

|

Я больше доверяю подконтрольной государству цифровой валютной системе по сравнению с неподконтрольной государству цифровой валютной системой / I trust a government-controlled digital currency system more than a non-government-controlled system

|

0,56

|

0,32

|

|

Поведенческие интенции / Behavioral intentions

|

Когда цифровой рубль станет доступным, я собираюсь постоянно его использовать / When digital ruble will be available, I intend to use it regularly

|

0,84

|

0,70

|

|

Когда цифровой рубль станет доступным, я точно попробую им воспользоваться / When digital ruble will be available, I definitely plan to try it

|

0,84

|

0,71

|

|

Предполагаемое использование / Intended use

|

Я собираюсь использовать цифровой рубль для совершения покупок онлайн / I plan to use digital ruble for online shopping

|

0,88

|

0,78

|

|

Я собираюсь использовать цифровой рубль, чтобы осуществлять переводы друзьям/родственникам и т.д. / I plan to use digital ruble to perform peer-to-peer cash-like transactions

|

0,91

|

0,82

|

|

Я собираюсь использовать цифровой рубль, чтобы получать оплату за услуги помимо моей основной работы / I plan to use digital ruble to to be paid for tasks other than my day job

|

0,82

|

0,68

|

Показатели пригодности модели, представленной в табл. 1, следующие: Χ2 = 367,8; df = 149; Χ2 / df = 2,5; CFI = 0,956; RMSEA = 0,07; TLI = 0,944.

Соответственно, мы можем сказать, что построенная конечная модель обладает хорошими индексами пригодности. Далее мы подсчитали коэффициенты Альфа-Кронбаха для каждой из шкал. Ниже приводятся перечень шкал, средние значения и стандартные отклонения для каждой из шкал.

Таблица 2 / Table 2

Надежность-согласованность и описательные статистики шкал опросника «Оценка принятия цифрового рубля» (ОПЦР)

Reliability-consistency and descriptive statistics of the scales of the questionnaire "Assessment of Digital Ruble Adoption" (ADRA)

|

Название шкалы / Name of the scale

|

α

|

М

|

σ

|

|

Ожидания эффективности от использования / Perceived usefullness

|

0,918

|

4,12

|

0,97

|

|

Ожидания в отношении количества затраченных усилий / Effort expectancy

|

0,919

|

3,77

|

0,96

|

|

Условия для использования / Facilitating conditions

|

0,766

|

3,90

|

0,95

|

|

Социальное влияние / Social influence

|

0,930

|

3,72

|

0,81

|

|

Доверие валютной системе / Trust in the currency system

|

0,827

|

2,94

|

1,05

|

|

Поведенческие интенции / Behavioral intentions

|

0,830

|

3,33

|

0,92

|

|

Предполагаемое использование / Intended use

|

0,900

|

3,56

|

0,91

|

Как можно видеть в табл. 2, все шкалы методики имеют высокие значения надежности-согласованности.

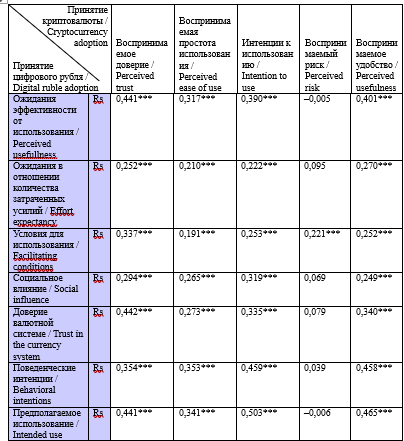

Далее мы оценили корреляционные связи методик «Оценка принятия цифрового рубля» и «Оценка принятия криптовалюты». Оценка взаимосвязей между методиками выполнена с целью выявления конкурентной валидности. Цифровой рубль относится к разновидности криптовалют, поэтому если респонденты позитивно относятся к криптовалюте, то они будут позитивно относиться и к цифровому рублю и принимать его. Следовательно, близкие по сути шкалы этих двух методик должны быть связаны между собой.

Результаты корреляционного анализа методик «Оценка принятия цифрового рубля» и «Оценка принятия криптовалюты» приводятся в табл. 3.

Таблица 3 / Table 3

Интеркорреляция шкал методик «Оценка принятия цифрового рубля» и «Оценка принятия криптовалюты»

Intercorrelation of the scales of the methodologies "Assessment of Digital Ruble Adoption" and "Assessment of Cryptocurrency Adoption"

Примечание: * – p < 0,05, ** – p < 0,01, *** – p < 0,001.

В табл. 3 видно, что большинство шкал двух рассматриваемых методик статистически значимо связаны между собой. В частности, можно видеть, что шкалы, оценивающие психологическую готовность к использованию цифрового рубля и криптовалюты – «Предполагаемое использование» и «Интенции к использованию», имеют высокую корреляционную связь между собой. В целом шкалы обеих методик во многом коррелируют между собой и все корреляции позитивные, отрицательных корреляций нет.

Для оценки конвергентной валидности методики оценки принятия цифрового рубля мы оценили связи между шкалами данной методики и показателем методики «Отношение к инновациям».

Таблица 4 / Table 4

Связи между шкалами методики «Оценка принятия цифрового рубля» и показателем методики «Отношение к инновациям»

Relationships between the scales of the methodology "Assessment of Digital Ruble Adoption" and the indicators of the methodology "Attitude towards Innovations"

|

Принятие цифрового рубля / Digital ruble adoption

|

|

Отношение к инновациям / Attitude towards innovations

|

|

Ожидания эффективности от использования / Perceived usefullness

|

Rs

|

0,194**

|

|

Ожидания в отношении количества затраченных усилий / Effort expectancy

|

Rs

|

0,198**

|

|

Условия для использования / Facilitating conditions

|

Rs

|

0,194**

|

|

Социальное влияние / Social influence

|

Rs

|

0,135*

|

|

Доверие валютной системе / Trust in the currency system

|

Rs

|

0,134*

|

|

Поведенческие интенции / Behavioral intentions

|

Rs

|

0,235**

|

|

Предполагаемое использование / Intended use

|

Rs

|

0,234**

|

Примечание: * – p < 0,05, ** – p < 0,01, *** – p < 0,001.

Цифровой рубль является инновацией, соответственно, ориентация на его использование будет говорить о том, что индивид позитивно относится к инновациям. Следовательно, шкалы методики «Оценка принятия цифрового рубля» должны коррелировать с итоговым значением шкалы оценки отношения к инновациям. Как можно видеть в табл. 4, все шкалы методики «Оценка принятия цифрового рубля» позитивно и статистически значимо коррелируют с показателем методики отношения к инновациям, который характеризует положительное отношение личности к инновациям. Соответственно, мы можем сказать, что адаптированная методика оценки принятия цифрового рубля обладает также конвергентной валидностью.

Обсуждение результатов исследования

Настоящая работа является методической, поэтому ее результатом и, собственно, научным приращением является адаптированная авторами методика ОПЦР (Оценка принятия цифрового рубля). Рассмотрим основные этапы проведенной работы и их итоги.

Был осуществлен прямой перевод на русский язык и обратный перевод на английский язык адаптируемой методики. После обратного перевода в формулировки вопросов были внесены изменения. Далее был проведен опрос, и мы при помощи моделирования структурными уравнениями оценили структурную валидность данной методики. Для достижения приемлемых показателей структурной модели часть вопросов из адаптируемой методики пришлось удалить. Далее мы оценили надежность-согласованность шкал методики при помощи вычисления коэффициента Альфа-Кронбаха. Надежность-согласованность всех шкал получилась достаточно высокой. На следующем шаге мы оценили связи шкал методик ОПЦР и «Принятие криптовалюты». Корреляционный анализ позволил показать, что результаты по этим двум методикам связаны между собой, что говорит о хорошей конкурентной валидности адаптированной нами методики.

На последнем шаге анализа для оценки конвергентной валидности адаптированной нами методики ОПЦР мы оценили связь всех ее шкал с итоговым индексом по методике «Отношение к инновациям». Все шкалы методики ОПЦР оказались позитивно связанными с индексом, характеризующим позитивное отношение личности к инновациям, что говорит о конвергентной валидности адаптированной нами методики оценки принятия цифрового рубля.

Таким образом, мы успешно модифицировали и адаптировали на русском языке методику «Оценка принятия цифрового рубля» и показали ее структурную, конкурентную и конвергентную валидность, а также надежность-согласованность. Итоговый вариант адаптированной методики с ключами находится в Приложении А.

Заключение

Новая цифровая реальность требует от социальных психологов активного включения в ее изучение, в том числе и разработки нового инструментария. Настоящая работа является одним из шагов в этом направлении. Криптовалюты были чем-то малопонятным и вызывающим недоверие у людей еще буквально пять лет назад. Теперь же они становятся платежным средством, дорожают по сравнению с фиатными деньгами, в то время как фиатные деньги подвержены инфляции. Более того, центральные банки различных стран, в том числе и России, приступили к эмиссии цифровых денег. В этой связи исследования того, как люди будут воспринимать цифровые валюты, какие психологические факторы будут влиять на это восприятие, являются чрезвычайно важными. Адаптированная авторами методика является надежной и валидной и может использоваться как в исследовательских, так и в прикладных целях.