Введение

Проблеме субъективного (в том числе психологического) благополучия людей пожилого возраста посвящено немало отечественных и зарубежных исследований, раскрывающих особенности субъективного восприятия возрастных изменений, готовности к ним, а также выявляющих факторы совладания с изменившимися условиями жизни, поддержания качества жизни на пенсии и т.п. (Сергиенко, Павлова, 2024; Стрижицкая, Петраш, 2022; Barišić et al., 2024; и мн. др.). Вопросы финансового благополучия пожилых в ситуации завершения ими трудовой деятельности привлекают внимание прежде всего экономистов и социологов, ориентирующихся на объективные показатели уровня экономической жизни данной категории населения (Simonse et al., 2024; и др.), а также экономических психологов, изучающих субъективные показатели экономического или финансового благополучия пенсионеров (Белехова, 2023; du Plessis, Jordaan, van der Westhuizen, 2024). В таком контексте финансовые переживания пожилых людей рассматриваются как фактор, с одной стороны, снижающий уровень их психологического и финансового благополучия, с другой – запускающий механизм совладания с изменившимися условиями жизни на пенсии (Lee, Kelley, Lee, 2023; Xin, Xiao, Lin, 2024).

В современных условиях развития российского общества уровень финансовой тревожности пенсионеров неуклонно растет[1]. Чрезмерно переживаемая финансовая тревожность пенсионеров влияет не только на состояние их психического и физического здоровья, но и изменяет отношения с окружающими, снижает качество жизни в целом (de Bruijn, Antonides, 2020; Hernandez-Perez, Cruz Rambaud, 2025; и др.), оказывает негативное воздействие на экономическое поведение пожилых людей, их способность управлять своими финансами (Ahamed, Limbu, 2024; Varveri et al., 2014), делает их восприимчивыми к действиям финансовых мошенников[2].

Дифференцируя состояния тревоги и страха, психологи акцентируют внимание на фрустрацию социальных потребностей в ситуации переживания личностью состояния тревоги, сопоставляя тревожность как состояние и свойство личности, различают природу, проявления, способы и механизмы совладания с ней (см. работы Ч.Д. Спилбергера, Н.Д. Левитова, В.М. Астапова, В.К. Вилюнаса, А.М. Прихожан, В.С. Мерлина, Ю.Л. Ханина и др.).

Попытка экономических психологов идентифицировать финансовые переживания как свойство или состояние тревоги отражена в исследованиях, посвященных разработке соответствующего методического инструментария – в процессе проверки конструктной валидности методик специалисты применяют клинические методы или опросники, раскрывающие отношение личности к деньгам (Дробышева, Садов, 2021; Shapiro, Burchell, 2012; Furnham, Grover, 2020; и др.). Для решения прикладных терапевтических задач авторы акцентируют внимание на различиях финансовой тревоги и финансового стресса как предикторов, подчеркивая более сильное воздействие тревоги, чем стресса, на показатели финансового благополучия (Lee, Kelley, Lee, 2023).

Анализ исследований предикторов финансовой тревожности показывает, что авторы включают в модель не только экономические (уровень дохода семьи, наличие долгов, кредитная история и т.п.) и социально-демографические характеристики респондентов (пол, возраст, семейный статус и т.п.), но и психологические – финансовый и потребительский самоконтроль, самоэффективность, локус контроля, самооценки финансовой грамотности и самочувствия (состояния здоровья) (Aichele, 2024; du Plessis, Jordaan, van der Westhuizen, 2024; Hernandez‑Perez, Cruz Rambaud, 2025; Van Raaij, Riitsalu, Poder, 2021). Факторами финансовых переживаний нередко выступают социальные и экономические явления, субъективно воспринимаемые как угроза экономическому благополучию человека в той или иной жизненной ситуации (Медяник, 2020; de Almeida et al., 2021; Mann, Krueger, Vohs, 2020; и др.).

Стабилизация экономической обстановки в стране или психологическая адаптация к условиям выхода на пенсию и потере работы могут снижать выраженность состояния финансовой тревоги у людей пенсионного возраста. В то же время финансовая тревожность как свойство, черта личности отличается устойчивостью к внешним социально-экономическим воздействиям, в ее основе лежит отношение личности к деньгам как жизненная позиция, формирующаяся на основе внутриличностных противоречий (например, в связи с различиями между уровнем экономических притязаний и удовлетворенностью своим экономическим статусом) (Дробышева, Садов, 2021).

Основываясь на работах Ч. Спилбергера, теоретически предположили, что сопоставление предикторов финансовой тревожности (как реактивного состояния и как свойства личности) позволит оценить индивидуальную значимость стрессоров, ее вызывающих (макроэкономические явления), а также роль личностных характеристик респондентов, способствующих совладанию с выраженной финансовой личностной тревожностью и с состоянием финансовой тревоги.

Эмпирическая гипотеза: субъективно воспринимаемые макроэкономические явления, определяющие выраженность финансовой тревоги и тревожности, а также факторы и механизмы совладания с ними могут отличаться. Однако и финансовая тревога, и соответствующая личностная тревожность могут порождаться одними и теми же явлениями, а выраженность финансовых переживаний регулироваться посредством проявления личностью ее субъектных качеств – жизнестойкости и финансовой независимости, уверенности в себе и своих действиях.

Целью исследования стало выявление различий в предикторах совладания пенсионеров с переживаниями финансовой тревожности (как свойства и состояния).

Материалы и методы

Методический инструментарий, использованный в работе: краткая версия опросника «Шкала финансовой тревоги» Б.Дж. Бёрчелла и Г.К. Шапиро (Shapiro, Burchell, 2012) (адапт. и модиф. Т.В. Дробышева); опросник «Финансовые переживания» Т.В. Дробышевой (см. Приложение А, раздел 1, опросник A2 / see Appendix А, section 1, questionnaire A2); тест-опросник «Шкала финансовой тревожности личности» Т.В. Дробышевой, В.А. Садова (Дробышева, Садов, 2021); тест «Жизнестойкость» Мадди (в адапт. Е. Осина) (Осин, 2013); «Шкала самоэффективности» Р. Шварцера и М. Ерусалема (Ромек, Шварцер, Ерусалем, 1996); «Шкала финансовой автономности личности» Т.В. Дробышевой, И.В. Ларионова, С.В. Тарасова (Дробышева, Ларионов, Тарасов, 2024); опросник «Макроэкономические факторы финансовой тревоги» Т.В. Дробышевой (Дробышева, 2009); анкетирование; субъективный экономический статус выявляли с помощью двух 7-балльных шкал, измеряющих уровень материального благополучия семьи и удовлетворенности им.

В нашем исследовании на пилотажном этапе работы надежность и валидность методики «Шкала финансовой тревоги» Бёрчелла и Шапиро и авторского опросника «Финансовые переживания» проверялись на выборке пенсионеров (N = 200) в возрасте от 58 (женщины) – 63 (мужчины) до 75 лет с помощью методики Ч.Д. Спилбергера в адаптации Ю.Л. Ханина (см. Дробышева, Садов, 2021), а также опросника «Шкала финансовой тревожности личности» Т.В. Дробышевой и В.А. Садова (Дробышева, Садов, 2021). По результатам психометрической проверки в краткую версию методики Бёрчелла и Шапиро включили пять пунктов (см. Приложение A, раздел 1, опросник A1 / see Appendix A, section 1, questionnaire A1); все пункты прямые, значимо коррелируют между собой и общим пунктовым баллом (р = 000); опросник одномерный (α-Кронбаха = 0,856; M = 8,2; σ = 3,32).

На этой же выборке проверялись надежность и конструктная валидность авторского опросника «Финансовые переживания», построенного на основе данных фокус-групп и теоретического анализа литературы. После психометрической проверки в его окончательную версию были включены 8 из 13 утверждений (см. Приложение A, раздел 1, опросник A2 / see Appendix A, section 1, questionnaire A2). Все пункты коррелировали между собой и с общим баллом, два пункта были обратно пропорционально связаны с другими. Проверка конструктной валидности показала, что опросник надежен (α-Кронбаха = 0,91; M = 16,8; σ = 5,5) для измерения разных проявлений состояния финансовой тревоги.

Сбор данных проводился онлайн, путем размещения программы исследования на платформе «Anketolog.ru» в октябре 2024 г. Все респонденты участвовали в исследовании на добровольной основе.

Методы статистического анализа: применялась описательная статистика, частотный, медианный и множественный регрессионный анализы; различия выявляли с опорой на Т-критерий для независимых выборок, корреляционный анализ – по критерию Пирсона. Все данные обрабатывали в программе SPSS 22.0.

Описание выборки. Общий объем выборки – 351 человек, из них на пилотажном этапе (N = 200) приняли участие работающие (51%) и неработающие (49%) пенсионеры, поровну мужчины и женщины. Выборка основного исследования (N = 151) включала работающих (54,3%) и неработающих (45,7%) пенсионеров в возрасте от 58 (женщины) и 63 (мужчины) до 85 лет (M = 64; σ = 4,7). Из них: 49% – мужчины, 51% – женщины; 64,9% – состоят в официальном браке, 11,3% – в неофициальном браке; 23,8% – не состоят в браке. Работающие пенсионеры преимущественно были заняты в сфере услуг, в образовании и экономике. Причем 31% данной подгруппы имели полную занятость, 33% – частичную; 17% из них работали в государственных организациях, 24,5% – в коммерческих структурах, 12% отметили, что они занимаются фрилансом, 8,5% – предпринимательской деятельностью.

Результаты

Проверка на нормальность распределения проводилась с опорой на критерий К-Смирнова при р > 0,05. Проведенная проверка нормальности распределения используемых шкал показала, что по критерию Колмогорова–Смирнова (р ≥ 0,05) отсутствует нормальное распределение (см. Приложение A, раздел 2, табл. A1 / see Appendix A, section 2, table A1). Однако, опираясь на статистические допущения, позволяющие считать нормальным распределение при относительном соответствии среднего значения и медианы (Гаджигасанова, 2013; Наследов, 2013), а также при значениях асимметрии и эксцесса до 2 баллов по модулю (Наследов, 2013, с. 107; Kim, 2013), полученные распределения по шкалам финансовой тревоги, тревожности и финансовых переживаний могут быть приняты как нормальные. Это позволяет применить к ним в дальнейшем статистическом анализе параметрические методы, в том числе множественный регрессионный анализ, предполагающий допущение его применения при соблюдении некоторых условий (смысловая обоснованность связей, размер выборки и т.д.) (см. Наследов, 2013, с. 235).

Выраженность финансовой тревожности (как состояния и свойства) и финансовых переживаний пенсионеров определяли с опорой на частотный анализ и описательную статистику. Поскольку проверка гипотезы о различиях (по T-критерию при р > 0,05) в выраженности финансовой тревоги (р = 0,47), личностной финансовой тревожности (р = 0,74) и финансовых переживаний (р = 0,129) у работающих и неработающих пенсионеров не подтвердилась, то в дальнейшем анализировали данные, полученные на всей выборке.

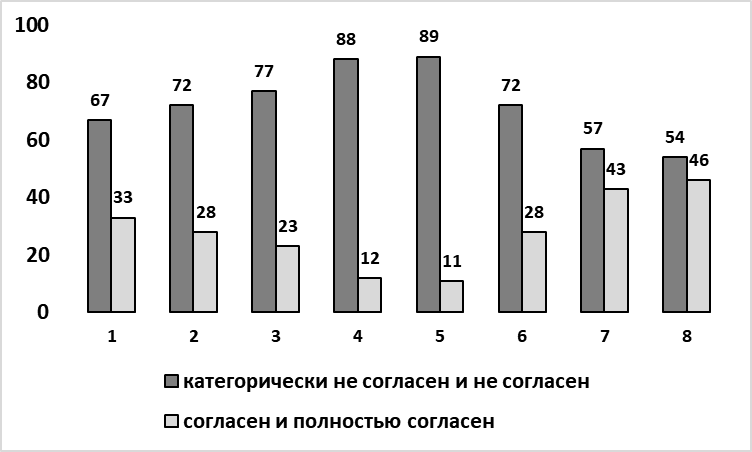

Анализ выраженности финансовой тревоги (по Бёрчелл и Шапиро) показал, что 35% участников исследования продемонстрировали ее низкий уровень, 37% выборки отметили умеренную выраженность тревоги, не вызывающую состояние психологического дискомфорта. Лишь 28% пенсионеров указали на интенсивно переживаемое состояние финансовой тревоги в актуальный период экономической жизни. Респонденты, отметившие, что в настоящее время редко переживают состояние тревоги, по всей видимости, намеренно игнорируют факторы, угрожающие их финансовому положению. Последующий анализ финансовых переживаний тревоги разной модальности подтвердил, что исследованные пенсионеры, вытесняя переживания негативной модальности, компенсируют их позитивными, стараясь обрести внутреннее равновесие и даже чувство удовлетворенности своими финансами (см. рис.).

Fig. Severity of financial worries of pensioners (%) (N = 151)

Примечание. 1 – волнуюсь; 2 – расстраиваюсь; 3 – напрягаюсь, нервничаю; 4 – чувствую себя несчастным; 5 – чувствую себя неудачником; 6 – чувствую себя незащищенным; 7 – чувствую себя расслабленным, спокойным; 8 – чувствую себя удовлетворенным.

Notes. 1 – I'm worried; 2 – I'm getting upset; 3 – I'm tensing up, feeling nervous; 4 – I feel unhappy; 5 – I feel like a loser; 6 – I feel insecure; 7 – I feel calm and relaxed; 8 – I feel satisfied.

Можно предположить, что для совладания с финансовой тревогой респондентам необходимо ощущать себя состоявшимися и счастливыми людьми. Это придает им уверенности и стойкости в преодолении трудной жизненной ситуации.

Анализ выраженности финансовой личностной тревожности показал, что ее низкий уровень отметили 24% респондентов, умеренный – 56%, высокий – 20% участников исследования. Принимая во внимание, что умеренно выраженная тревожность выполняет конструктивную роль, направляя личность на поиск источников угрозы, можно сказать, что финансовая личностная тревожность для более половины респондентов в нашем исследовании выполняет функцию психологического ресурса, способствующего их совладанию с изменившимися условиями экономической жизни.

Анализ выраженности личностных характеристик пенсионеров – жизнестойкости, самоэффективности, финансовой автономности и самооценок экономического статуса

Результаты показали, что большинство (56%) респондентов в достаточной степени уверены в себе и своих усилиях по достижению успеха (показатель самоэффективности), 10% респондентов – абсолютно уверены в этом, в то время как низкий уровень веры в себя продемонстрировала третья часть участников исследования (33%). При этом анализ жизнестойкости пенсионеров выявил, что только 4% из них имеют сниженный уровень показателя, большинство респондентов (96%) отметили ее высокий уровень. Причем по всем трем субшкалам (вовлеченность, принятие риска и контроль) наблюдалась такая же тенденция завышения самооценок. Однако при исследовании финансовой автономности выявили иную тенденцию, она проявилась в занижении пенсионерами уровня своей независимости: 12% выборки показали низкий уровень своей автономности и 88% – умеренный. Принимая во внимание, что половина выборки продолжает трудовую деятельность, в дальнейшем проверяли гипотезу о наличии различий в выраженности исследованных свойств в подгруппах работающих и неработающих пенсионеров. Данное предположение (сравнивали по Т-критерию) не подтвердилось (жизнестойкость р = 0,197; автономность р = 0,205; самоэффективность р = 0,332). Полученный результат позволил в дальнейшем не делить выборку на подгруппы по критерию занятости.

Интерпретируя полученные результаты, отметим, что все исследованные характеристики по-разному оцениваются респондентами. По всей видимости, их вклад как предикторов, предсказывающих выраженность финансовых переживаний, также будет отличаться. Выявленная в работе тенденция, выраженная в занижении самооценок финансовой тревоги, с одной стороны, и завышении самооценок самоэффективности и жизнестойкости – с другой, косвенно может указывать на механизм совладания респондентов с состоянием финансовой тревоги. В то же время оценки финансовой автономности большинства участников исследования свидетельствуют как о значимости сохранения своей финансовой независимости в изменившейся жизненной ситуации (выход на пенсию), так и о принятии ими данной ситуации, осознании произошедших изменений.

В ходе исследования не были выявлены различия в самооценках уровня материального и финансового благосостояния своей семьи (р = 0,321) в группах работающих и неработающих пенсионеров. Однако показатели их удовлетворенности благосостоянием значимо различались в данных группах (р = 0,006). Более высокие значения обнаружены у работающих респондентов. Наряду с этим была выявлена общая тенденция в каждой из групп. Она характеризовалась тем, что у всех участников исследования (независимо от того, завершили они или нет свою трудовую деятельность) оценки уровня материального благосостояния семьи были существенно ниже, чем удовлетворенности им. Несмотря на статистические различия, показатели СЭС всех респондентов характеризовались средними значениями, что косвенно указывает на склонность пенсионеров (работающих и неработающих) удерживать позитивный образ своего экономического Я.

Взаимосвязь финансовой тревожности, финансовых переживаний пенсионеров и восприятия ими макроэкономических и политических явлений общественной жизни

В теоретической модели в качестве внешних факторов финансовой тревожности рассматривались макроэкономические и политические явления общественной жизни. Выполненный корреляционный анализ между оценками данных явлений и выраженностью финансовой тревоги (по критерию Пирсона) показал, что все они на высоком уровне значимости связаны с проявлениями финансовой тревоги и финансовых переживаний (см. Приложение А, раздел 2, табл. А2 / see Appendix А, section 2, table A2). В то же время обнаружено, что выраженность личностной финансовой тревожности респондентов не связана с оценками политических явлений общественной жизни, изменений в работе фондовой биржи. Показатели финансовой тревожности пенсионеров значимо коррелировали с восприятием информации о динамике цен и банковских процентов, о безработице, о негативных тенденциях в прогнозах развития экономики в стране. Выявленные различия послужили основанием для включения данных переменных в регрессионные модели финансовой личностной тревожности и финансовой тревоги.

Взаимосвязь финансовой тревожности, финансовых переживаний и жизнестойкости, самоэффективности, финансовой автономности и самооценок субъективного экономического статуса

Анализ связи личностных свойств и показателей финансовой тревожности и тревоги также подтвердил ранее высказанное предположение о различиях функций исследуемых свойств личности в регуляции данных переживаний.

Как можно заметить (см. Приложение А, раздел 2, табл. А3 / see Appendix А, section 2, table A3), финансовая автономность личности – ее способность независимо от мнения окружающих управлять своими финансами, принимать соответствующие решения, нести за них ответственность, самостоятельно осуществлять контроль за своим финансовым положением – связана только с финансовой личностной тревожностью, в то время как показатели самоэффективности и жизнестойкости образуют значимые связи с проявлениями и финансовой тревоги, и тревожности. Данный результат объясняется тем, что тревожность, так же как и финансовая автономность, проявляется в разных ситуациях взаимодействия человека с деньгами, в то время как состояние тревоги носит ситуативный характер. Также заметим, что отсутствие связи автономности и эмоциональных состояний наблюдалось и в работах других авторов (например, Трошихина, Манукян, 2017).

Интерпретируя вышеизложенное, финансовая тревога респондентов зависит от восприятия ими широкого спектра макроэкономических и политических явлений и событий общественной жизни как угрожающих их финансовому положению. Однако ее выраженность определяется тем, насколько пенсионеры верят в себя и свои возможности, сохраняют ли они убежденность в том, что их активные действия могут повлиять на происходящее, несмотря на неблагоприятные жизненные обстоятельства. В то же время выраженность финансовой личностной тревожности, определяемая отношением людей к деньгам, зависит еще и от установок пенсионеров на сохранение своей финансовой автономности как независимости от окружающих. Данный факт воспринимается вполне логичным выводом, принимая во внимание, что отношение к деньгам выражается в финансовом поведении людей (de Almeida et al., 2021).

Связь экономико-психологических характеристик респондентов – их самооценок уровня материального благосостояния семьи, удовлетворенности им, с одной стороны, и финансовой тревожности и тревоги – с другой, показала, что отношение пенсионеров к деньгам, определяющее их финансовую тревожность, зависит только от степени удовлетворенности финансовым состоянием, в то время как реактивное состояние тревоги может порождаться в том числе угрозой изменения уровня материального благосостояния респондентов в актуальных условиях политической и экономической жизни в стране.

Предикторы финансовой тревожности пенсионеров

С целью выявления вклада независимых переменных, оказывающих наибольшее воздействие на зависимую, применяли множественный регрессионный анализ. В качестве зависимых переменных выступили показатели финансовой тревожности и тревоги, измеряемые с помощью разного методического инструментария. В каждом случае в качестве независимых переменных выступили: оценки макроэкономических и политических явлений, которые респонденты рассматривали как факторы финансовой тревожности (внешние факторы в теоретической модели); показатели жизнеспособности, самоэффективности, финансовой автономности как субъектные свойства личности и самооценки уровня материального благополучия респондентов и удовлетворенности им (все – внутренние факторы в теоретической модели).

В Приложении A (см. Приложение A, раздел 2 / see Appendix A, section 2) представлены две модели по каждой из зависимых переменных. Первая модель наряду с другими независимыми переменными включает обобщенный показатель жизнестойкости, вторая – конкретные шкалы жизнестойкости – контроль, принятие риска, вовлеченность. Описание двух моделей позволило выявить, с одной стороны, соотношение вклада жизнестойкости в выраженность финансовой тревожности и финансовых переживаний в сравнении с другими независимыми переменными в модели, с другой – конкретизировать, какие именно показатели жизнестойкости вносят существенный вклад в модель.

Анализ регрессионной модели финансовой тревоги (Приложение A, раздел 2, табл. A4, модель 1 / Appendix A, section 2, table A4, model 1) показал, что 57% распределения зависимой переменной объясняется совокупностью независимых – жизнестойкостью, удовлетворенностью респондентов уровнем материального благополучия, а также оценками значимой для пенсионеров информации о темпах развития экономики и работе фондовой биржи. Причем вклад жизнестойкости наиболее существенный (β = –0,515; p = 0,000). Интересно, что в этой модели оценки факторов финансовой тревоги обратно пропорционально связаны с личностными характеристиками респондентов. То есть чем выше уровень жизнестойкости и удовлетворенности пенсионеров своим материальным и финансовым благосостоянием, тем в меньшей степени они воспринимают информацию о снижении показателей развития экономики как угрозу их экономическому положению, порождающую состояние финансовой тревоги. Несмотря на то, что переменная «фондовая биржа становится неустойчивой» имеет низкий уровень значимости в общей модели, она содержательно связана с переменной «темпы развития экономики», так как рынки ценных бумаг, с одной стороны, являются одним из механизмов привлечения финансовых ресурсов для модернизации экономики, с другой – нередко становятся источниками финансовой нестабильности и социальных потрясений. Сравнительно большой вклад жизнестойкости в модель финансовой тревоги позволил предположить, что базовые убеждения – контроль, вовлеченность и принятие риска – могут с разной степенью силы предсказывать состояние тревоги. Наше предположение подтвердилось (Приложение A, раздел 2, табл. A4, модель 2 / Appendix A, section 2, table A4, model 2). Убежденность респондентов в том, что, проявляя активность, они могут влиять на происходящие с ними события, не бояться неудач, а также их самооценки удовлетворенности уровнем материального благосостояния являются наиболее важными предикторами, снижающими уровень реактивной финансовой тревоги пенсионеров, вызванной негативными прогнозами о развитии экономики в стране и информацией о росте безработицы.

Результаты регрессионного анализа финансовых переживаний (разные проявления финансовой тревоги) показали, что больше 60% распределения зависимой переменной объясняется влиянием совокупности независимых (см. Приложение A, раздел 2, табл. A5 / Appendix A, section 2, table A5). Наибольший вклад в модель вносят показатели жизнестойкости, прежде всего – контроль и принятие риска, что согласуется с описанными выше данными. Вклад переменных, рассматриваемых в модели как макроэкономические факторы тревоги респондентов, показал, что пенсионеры обеспокоены кредитной политикой банков, ростом безработицы и цен на товары общественного потребления.

Регрессионный анализ финансовой тревожности личности выявил, что на выраженность финансовой тревожности, связанной с отношением пенсионеров к деньгам, в наибольшей степени оказывает влияние их жизнестойкость, конкретно – принятие риска (см. Приложение A, раздел 2, табл. A6 / Appendix A, section 2, table A6). Убежденность респондентов в том, что не стоит бояться в жизни неудач, а также их установка сохранить финансовую независимость могут снижать выраженность финансовой личностной тревожности. Интересно, что информация о внешней политике государства позитивно воспринималась участниками исследования, выполняя роль социального ресурса в поддержании умеренно выраженной финансовой тревожности. Ее конструктивная функция связана с обеспечением субъективного финансового благополучия. В то же время информация о динамике цен на товары и услуги, о сокращении рабочих мест, наоборот, усиливала личностную финансовую тревожность респондентов.

Обсуждение результатов

Результаты исследования подтвердили наше предположение о том, что предикторы финансовой тревоги и финансовой личностной тревожности пенсионеров будут различаться.

В ходе работы обнаружено, что состояние финансовой тревоги у пенсионеров возникает в ответ на наиболее динамичные явления в области макроэкономики. В частности, респонденты переживали состояние тревоги, проявляя беспокойство, волнение и напряжение, реагируя на информацию о росте ставок на банковские кредиты, цен на услуги и товары общественного потребления. Рост безработицы в стране и снижение темпов развития экономики также воспринимались респондентами как угрожающие их финансовой стабильности. Данное состояние тревоги регулировалось посредством психологических ресурсов пенсионеров, прежде всего – их жизнестойкости как убежденности в том, что, проявляя активность, они могут повлиять на ситуацию, что любой, даже негативный опыт надо воспринимать как знание о своих возможностях. В концепции позитивного старения вера в свои возможности и активность в позднем возрасте рассматриваются как ресурсы, определяющие психологическое благополучие в старости (Сергиенко, Павлова, 2024; Barišić et al., 2024; и др.). По данным исследователей, ресурсами жизнестойкости пенсионеров как предиктора психологического благополучия являются оценки благополучия семьи и возможности принимать решения, реализовывать намеченные планы (Иванкина и др., 2020). В ходе нашего исследования было обнаружено, что рассогласование в самооценках экономического статуса респондентов актуализирует их психологические ресурсы. Так, оценивая уровень своего материального и финансового благосостояния как достаточный, но неудовлетворительный для поддержания прежнего уровня экономической жизни, респонденты пытались совладать с состоянием тревоги, проявляя свою жизнестойкость.

Неожиданным, но значимым для прогнозирования выраженности личностной финансовой тревожности пенсионеров стал факт значимости для участников исследования информации о внешней политике государства, выполняющей роль социального ресурса наряду с психологическими – жизнестойкостью и установками на финансовую независимость. Причем, если в модели предикторов тревоги участвовали и контроль, и принятие риска как компоненты жизнестойкости, то для финансовой тревожности принятие риска оказалось более значимым фактором, поддерживающим ее умеренную выраженность.

Выделяя разные стратегии адаптации в пенсионном возрасте, авторы отмечают, что уверенность в себе и убежденность в успехе своих действий способствуют достижению субъективного благополучия пенсионеров (Moreno-Agostino et al., 2021; и др.).

Предположение о том, что финансовая тревожность как свойство личности и реактивное состояние тревоги порождается разными явлениями макроэкономической и политической жизни, подтвердилось частично. В данной группе участников исследования источниками личностной тревожности выступили как наиболее динамичные макроэкономические явления (динамика цен), вызывающие и состояние финансовой тревоги, так и более стабильные (внешняя политика государства).

В завершение следует напомнить, что в исследовании принимали участие преимущественно «молодые» пенсионеры (средний возраст – 64 года), не так давно получившие новый статус – пенсионера. Частично это может объяснить тот факт, что нами не были выявлены различия в выраженности ни реактивной финансовой тревоги, ни личностной финансовой тревожности в группах работающих и неработающих пенсионеров.

Заключение

Выход на пенсию по возрасту и завершение трудовой деятельности признается исследователями как трудная жизненная ситуация, глубоко эмоционально переживаемая и актуализирующая процессы социальной и психологической адаптации пенсионеров к изменившимся условиям жизни, в том числе в сфере финансов (Moreno-Agostino et al., 2021; и др.). Как отмечала Л.И. Анцыферова, в этот период сохраняется способность личности «быть субъектом своего бытия, устранять ситуацию неопределенности при завершении профессиональной деятельности, создавать новый жизненный мир с изменившейся структурой смыслов и значимостей» (Анцыферова, 2006, с. 316). Наше исследование показало, что способность респондентов удерживать позитивный образ своего социально-экономического статуса, вера в себя и убежденность в позитивном результате своих действий являются значимыми предикторами состояния финансовой тревоги. Вытесняя в своем сознании негативные переживания, исследованные пенсионеры старались обрести внутреннее равновесие и даже переживать удовлетворенность своим финансовым положением.

Предикторами финансовой личностной тревожности, связанной с отношением пенсионеров к деньгам, выступили не только их способность учитывать прежние ошибки и не бояться неудач как показатель жизнестойкости, но и желание сохранить свою финансовую независимость в новом статусе пенсионера, а также восприятие респондентами внешней политики государства как социального ресурса, который, по всей видимости, придает им уверенности в себе.

В развитии исследования предполагается проверить полученные результаты на бóльшей по объему выборке, включающей респондентов более старшего возраста.

Прикладной характер полученных результатов выражается в их востребованности работниками социальных служб, занимающихся вопросами повышения психологического и финансового благополучия людей пенсионного возраста. По нашему мнению, при организации психологических программ следует учитывать различия в проявлениях финансовой тревожности пенсионеров, а также механизмах и факторах совладания с ней. Так, для снижения состояния финансовой тревоги специалистам важно направлять свои действия на повышение экономической самооценки пенсионеров, в то время как в работе с личностной финансовой тревожностью разработать программу по формированию самоконтроля потребительского поведения, навыков планирования, повышению финансовой грамотности в целом, применять медиативные техники эмоционального самоконтроля.

Ограничения. Трудности при обобщении результатов связаны с небольшим объемом выборки и способом сбора данных путем онлайн-опроса.

Limitations. Issues in generalization of results: sample size and methods of collecting data through an online survey.

[1] Индекс тревожности россиян снижается второй год подряд. Медиацентр КРОС. URL: https://www.cros.ru/ru/exploration/anxiety/4114/ (дата обращения: 30.02.2025).

[2] Reimers K. Why Are Older Adults More Vulnerable to Scams? Psychology Today. 18 september, 2003. URL: https://www.psychologytoday.com/us/blog/the-high-cost-of-forgetting/202309/why-are-older-adults-more-vulnerable-to-scams (дата обращения: 30.02.2025).